علیرضا مبصر؛ گروه بورس: در روزهایی که اقتصاد ایران در میان تلاطمهای سیاسی و بیاعتمادی عمومی به آینده حرکت میکرد، انتشار اخباری از پیشرفت مذاکرات میان ایران و ایالات متحده در مسقط، نقطه عطفی در فضای انتظاری بازارها به وجود آورد. این گفتوگوها که به گفته منابع رسمی از دو طرف، در فضایی مثبت و سازنده دنبال شده، امیدواریهایی را نسبت به بازگشت تدریجی ثبات به فضای اقتصادی کشور ایجاد کرده است.

بازتاب مسقط در تالار شیشه ای

بازارها که همواره با پیشنگری نسبت به تحولات سیاسی و اقتصادی واکنش نشان میدهند، مسیر خود را بهسرعت تغییر دادند. در جریان معاملات شنبه ۲۳ فروردین ۱۴۰۴یعنی دقیقا روزی که تیم ایرانی و نماینده دونالد ترامپ در عمان به قصد مذاکرات غیر مستقیم حضور پیدا کردند، شاخص کل بورس تهران با رشدی بیش از ۱۵هزار واحد، به سطح ۲ میلیون و ۸۴۵ هزار واحد رسید. شاخص هموزن نیز با ۷۹۴ واحد افزایش، در کانال ۸۱۹ هزار واحدی باقی ماند. در مقابل، شاخص فرابورس با اصلاح اندک، کانال ۲۵ هزار واحدی را از دست داد و به ۲۴ هزار و ۹۸۳ واحد عقبنشینی کرد.

گرچه ارزش معاملات خرد در تاریخ ۲۳ فروردین ۱۴۰۴ با کاهش ۳۴ درصدی به حدود ۶۶۹۵ میلیارد تومان رسید، اما ورود ۲۲۹ میلیارد تومان پول حقیقی به بازار حاکی از آن است که بخشی از سرمایهگذاران، تحولات اخیر را نشانهای از چشماندازی مثبت قلمداد کردهاند. روندی که اگرچه با احتیاط و نوسان همراه است، اما مسیر خود را به سمت رشد تدریجی باز کرده است

ریسکپذیرها در مسیر صعود، ریسکگریزها در مسیر اصلاح

داراییهای مالی بهطور کلی در دو دسته اصلی طبقهبندی میشوند: ریسکپذیر (مانند سهام) و ریسکگریز (مانند طلا و ارز). در فضایی که چشمانداز اقتصادی کشور بهبود یافته و امیدواری نسبت به رفع موانع بینالمللی افزایش مییابد، تمایل سرمایهگذاران به سمت داراییهای ریسکپذیر افزایش مییابد. در مقابل، داراییهای امن در چنین شرایطی با کاهش تقاضا مواجه میشوند. در روزهای اخیر، رشد شاخص کل بورس و اصلاح قیمت دلار و طلا دقیقاً بر مبنای همین تغییر ذهنیت رخ داده است. بازارها به آینده خوشبین شدهاند، هرچند این خوشبینی همچنان با تردید و نوسان همراه است. تحلیلگران معتقدند که در صورت تثبیت روند مذاکرات، مسیر پیشروی بورس به مراتب پرشتابتر خواهد بود، بهویژه در صنایع دلاری، صادراتمحور و بانکی.

طلا همچنان در قامت پناهگاه امن جهانی

در سوی دیگر، بازارهای جهانی نیز وضعیت مشابهی را تجربه میکنند. در هفتهای که گذشت، با افزایش عدمقطعیتهای ژئوپلیتیک و احتمال تشدید انتظارات تورمی، طلا بار دیگر بهعنوان پناهگاه امن سرمایهگذاران جایگاه خود را تثبیت کرد. با وجود افزایش نسبی بازدهی اوراق خزانه، کاهش شاخص دلار آمریکا و انتظار برای سیاستهای تسهیلی بانکهای مرکزی جهان، همچنان جذابیت طلا در سبدهای بینالمللی بالا باقی مانده است. تحلیلها نشان میدهند که در صورت تثبیت سطح تورم در اقتصادهای بزرگ یا تضعیف رشد اقتصادی جهانی، این فلز گرانبها میتواند با موج تقاضای جدیدی مواجه شود.

در سناریوی کاهش تنشهای ژئوپلیتیک، طلا احتمالاً اصلاحی مقطعی را تجربه خواهد کرد، اما روند میانمدت آن همچنان صعودی ارزیابی میشود. از منظر سرمایهگذار ایرانی، روند قیمت طلا نیز به سیاستهای داخلی ارزی و مدیریت انتظارات تورمی وابسته خواهد بود

بازار مسکن زیر سایه کاهش تورم انتظاری

بازار مسکن طی سه سال گذشته وارد یک رکود سنگین و فرسایشی شده است. رشد اسمی قیمت در این بازار عمدتاً ناشی از تورم عمومی و انتظارات ذهنی بوده و نه افزایش واقعی در تقاضا. در صورتی که مسیر مذاکرات منجر به رفع تحریمها شود و فشارهای تورمی کاهش یابد، میتوان انتظار داشت که نرخ تورم از محدوده ۳۵ درصد به زیر ۲۵ درصد در میانمدت کاهش یابد.

این کاهش، عملاً رشد قیمت در بازار مسکن را نیز کندتر خواهد کرد و احتمالاً جایگاه سرمایهگذاری ملک را تضعیف میکند. بررسی دادههای مقایسهای نیز نشان میدهد که در ماههای اخیر، رشد قیمت مسکن کمتر از شاخص تورم بوده و این موضوع خود مؤید کاهش بازدهی واقعی این بازار است. در نتیجه، ادامه رکود در بازار مسکن میتواند بخشی از نقدینگی سرگردان را به سمت بازار سهام یا صندوقهای مالی با نقدشوندگی بالاتر سوق دهد.

تصمیمات هیجانی؛ تله سرمایهگذاران تازهوارد

برای روز یکشنبه یعنی یک روز پس از نشست مسقط ما شاهد رفتار هیجانی شدیدی در بازار بودیم به طوری که قیمت سکه امامی با ریزش ۱۳ درصدی مواجه شده و قیمت دلار نیز با ریزش ۱۲ درصدی یکشنبه سیاهی را برای بازارهای دارایی های ریسک گریز رقم زدند؛ یکی از مهمترین ویژگیهای بازارهای مالی در ایران، غلبه تصمیمات هیجانی و رفتارهای گلهای در میان سرمایهگذاران خرد است. ترس از عقبماندن از بازار یا وسوسه کسب سود سریع، بسیاری از افراد را به تصمیماتی احساسی و غیرتحلیلی سوق میدهد.

این ذهنیت، بهویژه در شرایطی که اخبار مذاکرات با سیگنالهای مثبت یا منفی همراه میشود، میتواند بازار را بهسرعت دچار نوسان کند. ورود و خروجهای مکرر و بدون استراتژی، نهتنها سودی برای سرمایهگذار ایجاد نمیکند، بلکه زمینهساز زیانهای سنگین در دورههای اصلاحی میشود. در نتیجه، داشتن یک رویکرد تحلیلی، متوازن و مبتنی بر مدیریت ریسک، بیش از هر زمان دیگری اهمیت یافته است.

وقتی بازار آینده را پیشخور میکند

بازارها همیشه چند قدم جلوتر از واقعیت حرکت میکنند. قیمت دلار و طلا در اسفند ۱۴۰۳ بهدلیل ترس از درگیریهای منطقهای و بنبست سیاسی، بهشدت رشد کرد. حالا اما با تغییر فضای مذاکرات، بخشی از این رشد در حال بازگشت است. همانطور که بورس در حال پیشخور کردن سناریوی توافق است، ممکن است طلا و ارز نیز بخشی از رشد غیرمنطقی پیشین خود را اصلاح کنند.

این پیشخور شدن آینده در قیمت داراییها، بدان معناست که هرچقدر زودتر تصمیمی مبتنی بر واقعیتها گرفته شود، احتمال سودآوری بلندمدت افزایش مییابد. تصمیمگیری پس از اعلام رسمی توافق، معمولاً با تاخیر نسبت به قیمتگذاری بازار همراه است. از اینرو، تحلیل صحیح روندها و استفاده از ابزارهای پوشش ریسک، بخشی جداییناپذیر از تصمیمگیری مالی در فضای کنونی است.

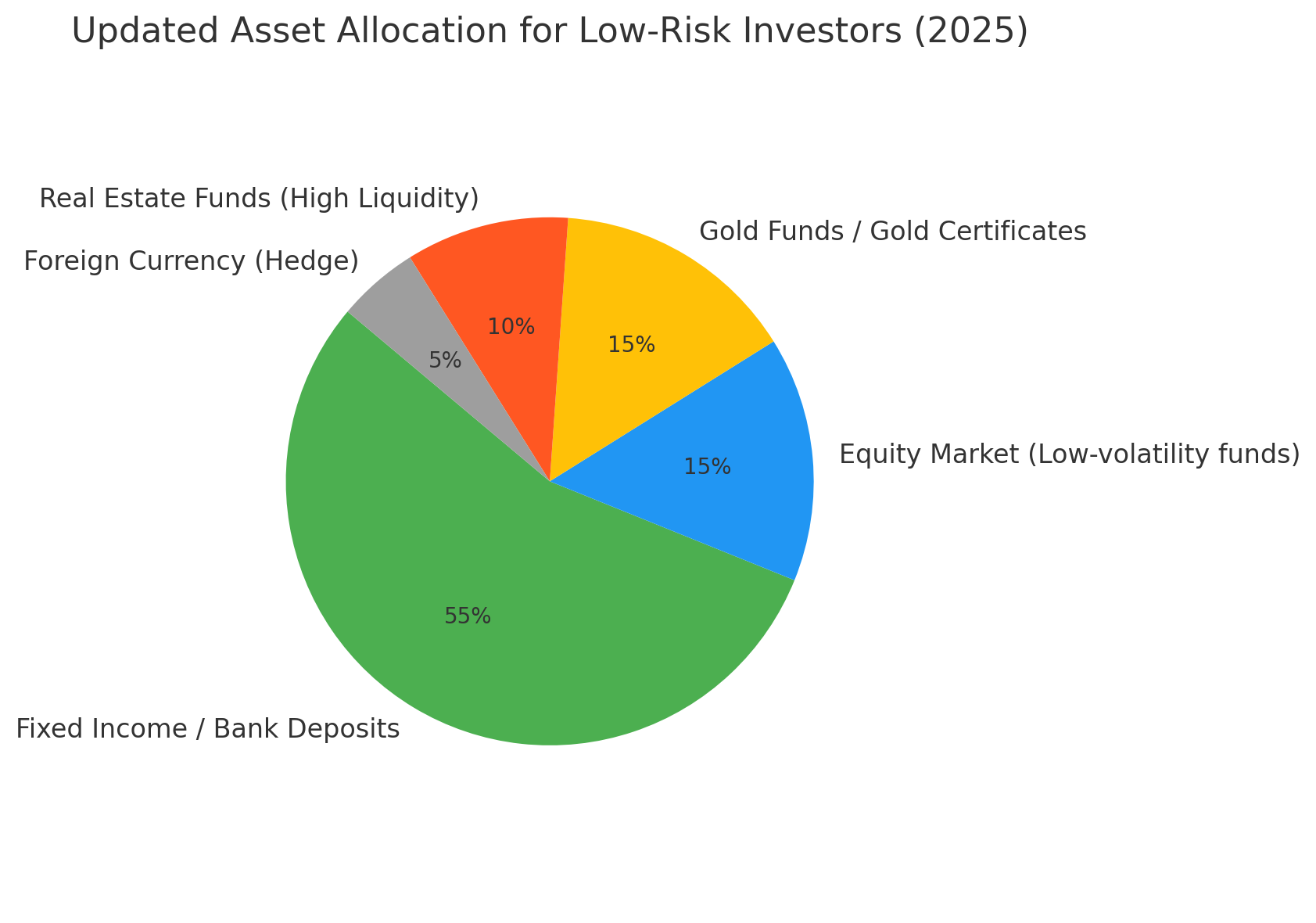

سبد پیشنهادی برای سرمایهگذاران کمریسک

در شرایطی که چشمانداز سیاسی و اقتصادی کشور هنوز با عدمقطعیتهایی همراه است، یک سبد سرمایهگذاری کمریسک میتواند گزینهای مناسب برای عموم مردم، بهویژه سرمایهگذاران غیرحرفهای و محافظهکار باشد. هدف از این سبد، حفظ ارزش پول، ایجاد جریان نقدی پایدار و کاهش نوسانات شدید در ارزش کل داراییهاست.

|

|---|

در سبد پیشنهادی وزن سهام و طلا به یک اندازه و صندوق های درآمد ثابت و همچنین سپرده های کوتاه مدت عمده وزن سبد را تشکیل داده است که به نوعی این تخصیص دارایی به منظور عدم اطمینان از آینده ی نامعلوم به این شکل تعبیه شده است(سبد پیشنهادی صرفا بر اساس داده های موجود در بازار طراحی شده و هیچگونه توصیه سرمایه گذاری نیست)

سخن آخر

سیگنالهای مثبت از مسقط، هم بازار را تغییر داده و هم ذهنیت سرمایهگذاران را. اما هنوز مسیر روشنی برای آینده ترسیم نشده و همچنان دورنمای سیاسی و اقتصادی کشور تعیینکننده مسیر بازارها خواهد بود. در چنین شرایطی، انتخاب هوشمندانه و متعادل در سرمایهگذاری، بهترین استراتژی برای عبور از فضای مهآلود فعلی است. برای سرمایهگذاران ایرانی، اکنون زمان بازتعریف افق سرمایهگذاری و بازسازی اعتماد تحلیلی است.

نظر شما