بازار؛ گروه فناوری اطلاعات: سایت « د فایننشال برند» نوشت: سالهاست که بانکها و موسسات اعتباری هشدار داده اند که تبدیل شدن به «بانک دیجیتال» برای موفقیت آینده ضروری است. اما تعداد کمی از آنها رویکرد سازمان خود را تغییر داده اند. در حالی که با شیوع بیماری کووید ۱۹، نیاز به استقرار فناوری پیشرفته کانون توجهات قرار گرفته است. اما پرسشی که مطرح است آیا صنعت بانکی برای پذیرش فناوریها آمادگی دارد؟

در مراحل اولیه بحران کرونا ویروس، موسسات مالی از همه ابعاد در بحران بودند و نسبت به تغییر فوری به سمت بانکداری دیجیتال واکنش نشان داده اند. زیرا مصرف کنندگان دیگر نمی توانستند به شعب بروند یا مایل به مراجعه به آنها نبودند. طبق تحقیقات موسسه خدمات مالی نونتس، میزان ترافیک شعب در ماه آوریل و مه بیش از ۳۰ درصد نسبت به مدت مشابه سال قبل کاهش یافته است. علاوه بر این، تا ۴۰ درصد از مصرف کنندگان تمایل دارند در آینده، کمتر به شعب مراجعه کنند.

با این حال، بهبود قابلیت های بانکی آنلاین و موبایل فقط بخشی از این فناوری است، از سوی دیگر اکثر بانک ها و موسسات اعتباری با توجه به بروز کووید ۱۹، کلیه زیرساخت های فناوری خود را مجددا ارزیابی می کنند. پس از سالها، موسسات مالی مجبورند تا به فراتر از آنچه تا کنون بوده اند، بیندیشند؛ در عین حال که می دانند که با تحقق فناوری پیشرفته عملکرد سازمان هم بهبود می یابد.

صنعت بانکداری در مواجهه با چالش های مالی

هنوز مشخص نیست که چگونه تأثیر منفی این بیماری همه گیر بر روی رفتارهای مشتریان بانک، در آینده تأثیر خواهد گذاشت. در حالی که طی این چند وقت ما شاهد افزایش معاملات دیجیتالی توسط افراد بوده ایم. اما به نظر می رسد برای توسعه روند قابل اعتماد در آینده باید قدری بیشتر تحقیق و بررسی کرد.

شکی نیست که صنعت بانکی با فشار اقتصادی ایجاد شده با تأخیر در بازپرداخت وام ها، کاهش کارمزدها، حاشیه های سود کم و افزایش ریسک ناشی از ضرر اعتباری روبرو خواهد شد. با اینکه بسته های محرک دولت ممکن است در این مسیر کمک کند، اما هنوز هم چالش های سرمایه و نقدینگی وجود خواهد داشت.

لزوم استفاده فناوری های پیشرفته بیشتر از همیشه احساس می شود

در حالی که بیشتر موسسات مالی به عنوان پایه و اساس تحول دیجیتال از مزایای فناوری مدرن آگاه هستند. اما متأسفانه، اکثر موسسات به دلایل مختلف (بودجه، فرهنگ، نبود مهارت و غیره) فقط به صورت آزمایشی تاکنون از این فناوری ها استفاده کرده اند.

کووید ۱۹، باعث شده تا استفاده از فناوری مدرن برای بهبود کارآیی و نیاز به تجارب ارائه شده توسط رهبران فناوری در صنایع دیگر بیش از هر زمان دیگر احساس شود. همچنین مدل های فروش و خدمات نیز همزمان با بازآموزی لازم برای کارمندان در زمینه فناوری دیجیتال، باید متحول شوند و سازمان ها باید در زمینه های تهدیدات و جرایم سایبری، باید بسترها را بهبود بخشند. به عبارت دیگر، تحول دیجیتال تازه آغاز شده است.

باید دانست که سرعت تغییر در اجرای فناوری خدمات مالی دیگر آهسته نخواهد بود. شرکت ها باید با تبدیل شدن به مرکز دیجیتالی، تحولات بانکی دیجیتالی خود را تسریع کنند - به طوری که بانکها بیشتر شبیه یک شرکت فناوری شده اند تا یک موسسه مالی سنتی. البته در برخی موارد، این امر نیاز به تغییر نگرش مدیران هم دارد.

طبق تحقیقات واحد اطلاعاتی اکونومیست (EIU) که در فوریه و مارس سال جاری انجام شده است، اکثریت موسسات مالی در سطح جهان (۶۶ درصد) بر این باورند که فناوری های نوین مانند هوش مصنوعی، یادگیری ماشین، بلاک چین و اینترنت اشیا، تأثیر قابل توجهی در بخش بانکداری خواهد داشت (این رقم در سال گذشته از ۴۲ درصد افزایش یافته است). همینطور با اطمینان می توان گفت که این روند در نتیجه بیماری همه گیر اخیر افزایش یافته است. در عین حال که مقررات مربوط به حفظ حریم خصوصی و امنیت داده ها و الزامات سرمایه به عنوان روند اصلی (۴۲ درصد از پاسخ دهندگان ذکر کردند) باید در نظر گرفته شود.

بانکداری متمرکز بر فناوری های امنیتی، هوش مصنوعی و ابر

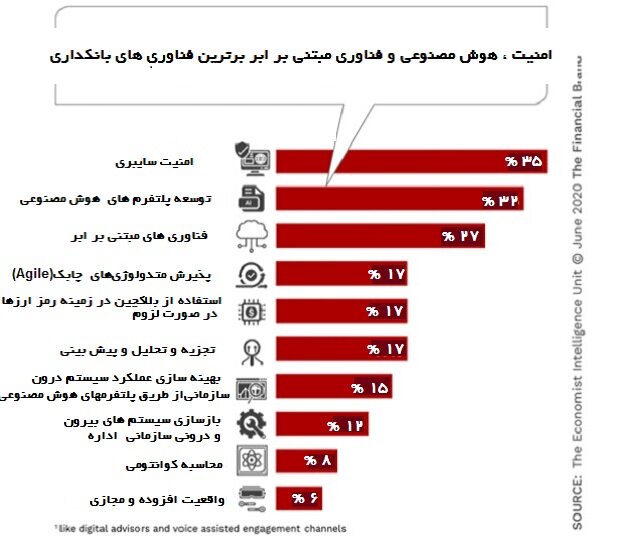

مطالعه واحد اطلاعاتی اکونومیست نشان داد که بیش از یک سوم موسسات مالی بر امنیت سایبری (۳۵.۴ درصد) متمرکز شده اند و نگرانی مداوم در مورد نقض داده ها را از جمله چالشها می دانند. درصدی از شرکتهای بانکی (۳۲.۵ درصد) در حال توسعه سیستم های هوش مصنوعی هستند که می توانند مشاوره یا پشتیبانی از تعامل صوتی را ارائه دهند. سرانجام، بیش از یک چهارم از پاسخ دهندگان (۲۶.۶ درصد) تلاشهای دیجیتالی خود را بر فناوریهای مبتنی بر ابر متمرکز کرده اند.

باید اشاره کرد، اهمیت فناوری ابر با افزایش تمرکز بر بهره وری افزایش می یابد. حرکت از سیستم های قدیمی و منسوخ شده به سمت سیستم ها مبتنی بر ابر لازم است تا سازمانها بتوانند پیشرفت کنند.همانطور که در نمودار زیر نشان داده شده است، هوش مصنوعی نقش محوری را ایفا می کند،. هوش مصنوعی بهره وری در سیستم ها را افزایش و خواسته های مشتریان را برآورده می کند. در حقیقت، ۷۷ درصد از پاسخ دهندگان نظرسنجی اظهار داشتند که اهوش مصنوعی یک تحول اساسی در آینده خواهد بود.

حتی قبل از آنکه بیماری همه گیر کرونا ویروس شیوع پیدا کند؛ مدیران لیست گسترده ای از اولویت ها را در نظر داشته اند. لزوم تغییر دیجیتالی سازمان های خود را با فناوری مدرن درک کرده اند. اکنون زمان اقدام مدیران مالی و فناوری است. در عین حال که دیگر صرفاً یک کارکرد پشتیبانی ندارد، بلکه باید بین حوزه های فناوری موسسه مالی و کلیه حوزه ها و موسسات اعتباری یکپارچه و همکاری برقرار شود.

از همه مهمتر، مؤسسات مالی برای پشتیبانی از فناوری های نوین مورد نیاز باید استعدادهای مناسب را جذب کنند که در عین حال این تیم های جدید نیز به ابزارهای مورد نیاز جهت سرعت بخشیدن روند کار و رسیدن به نتایج به روش های از نوع چابک نیاز دارند. (روش چابک در واقع تکنیکی است که از رویکرد تکرار شوندهای استفاده و در فواصل زمانی مشخص، اجزایی از پروژه را که قابل تحویل دادن هستند، تولید میکند.)

همچنین به گفته مک کینزی، پتانسیل تکنولوژی برای بهبود قابلیت های کسب و کار و تغییر رویکرد یک شرکت نقش مهمی دارد. مدیرانی که عملکرد فناوری را مدنظر دارند و توسعه می دهند، می توانند شرکت های خود را در مسیر موفقیت بیشتر و در اقتصادی قرار گیرد که بهره بردن از فناوری دیجیتال لازمه آن و به عنوان بیمه برای شرکتها عمل می کند.

نظر شما