به گزارش بازار به نقل از وزارت نفت، در این گزارش، تحولات انرژی در سه سناریو شامل «روند کنونی»، «دستیابی به تعهدها» و «شتاب بیشتر» بهعنوان سنایوهای اصلی بررسی و تحلیل شده است و در سناریوی «توقف حرکت» به شرایط تغییر نکردن وضع موجود سیاستها و در سناریوی «مسیر ۱.۵ درجه» به وضع ایدهآل اهداف جاهطلبانه اقلیمی، بهعنوان معیار حد پایین و بالای اجرای این سیاستها پرداخته شده است.

در مقدمه این گزارش آمده است: «ما این چشمانداز بلندمدت انرژی را زمانی منتشر میکنیم که بازارهای جهانی انرژی با عدم اطمینان بیسابقهای روبهرو هستند. چشمانداز انرژی جهان تحت تأثیر افزایش نااطمینانی بازار بهدلیل درگیری در اوکراین قرار گرفته است. پیش از آغاز درگیری، افزایش تقاضای جهانی انرژی سبب محدودیت عرضه و افزایش قیمت برای چند کالا شد، افزون بر این، شتاب تغییر بلندمدت به سمت نظامهای انرژی کمکربن از چندجنبه در حال افزایش است».

سناریوهای ارائهشده در این گزارش میتواند به سنجش تأثیر تهاجم به اوکراین بر شتاب بلندمدت گذار انرژی کمک کند. این درگیری تأثیرات فوری بر بازارهای انرژی در سراسر جهان دارد. نااطمینانی ناشی از آن چیزی است که جهان برای مدت طولانی شاهد آن نبوده است. از این رو اکنون تعریف سناریوهای بالقوه برای آینده انرژی جهان، با عدم قطعیت زیادی مواجه است.

بر اساس ارزیابی و الگوسازی انجام شده در گزارش یادشده، پنج دیدگاه کلیدی درباره تحولات آینده انرژی جهان قابل توجه است:

۱ـ در حالی که دولتها و کسبوکارها بهطور فزایندهای متعهد به اهداف کربنزدایی میشوند، بازارهای انرژی با نوسانهای شدید ناشی از تنشهای ژئوپلیتیکی و افزایش تقاضای انرژی مواجه شده است.

درگیری در اوکراین و عوامل دیگر، به ابهامها درباره امنیت عرضه انرژی و با قیمت مقرونبهصرفه منجر شده است و در نتیجه قیمتهای انرژی به مقدار قابلتوجهی در بازارها افزایش یافته است. از آنجا که از قبل، بازارها بهدلیل افزایش تقاضا در دوران پسا کووید ۱۹، تحت فشار افزایشی قرار داشت، این وضع به شرایط افزایشی قیمت انرژی دامن زده است.

در طول سال ۲۰۲۱، تقاضای انرژی و انتشار گازهای گلخانهای جهان ۵ درصد نسبت به سال ۲۰۲۰ افزایش یافت و تقریباً به سطوح قبل از شیوع کووید-۱۹ بازگشت، بهطوری که مقدار انتشار جهانی گازهای گلخانهای مرتبط با بخش انرژی در سال ۲۰۲۱، حدود ۳۳ گیگاتن برآورد میشود.

در نشست بیستوششم اعضای کنوانسیون تغییر اقلیم سازمان ملل (COP۲۶)، در مجموع ۶۴ کشور که ۸۹ درصد از انتشار جهانی دیاکسید کربن را تشکیل میدهند، تعهد دادند به خالص انتشار صفر دست بایند، ضمن اینکه مؤسسههای مالی و شرکتهای بخش خصوصی نیز همچنان به هدفگذاری بلندپروازانه برای کربنزدایی ادامه میدهند.

۲ـ پیشبینی میشود که ترکیب جهانی انرژی بهسمت برق تغییر کند. تا سال ۲۰۵۰، برق، هیدروژن و سوختهای مصنوعی میتواند ۵۰ درصد از ترکیب انرژی را تشکیل دهد.

پیشبینی میشود تقاضای برق تا سال ۲۰۵۰ سه برابر شود، زیرا برقیسازی بخشهای مختلف شدت میگیرد و سهم بازار سوختهای مبتنی بر هیدروژن و هیدروژن بهدلیل اجرای سیاستهای کربنزدایی افزایش مییابد.

با توجه به اینکه نرخ تولید جهانی انرژی خورشیدی و بادی به ترتیب ۵ و ۸ برابر تا سال ۲۰۵۰ افزایش مییابد، پیشبینی میشود سهم انرژیهای تجدیدپذیر در تولید جهانی برق تا آن زمان به ۸۰ تا ۹۰ درصد برسد.

تقاضای هیدروژن در بخشهای جدید میتواند در سال ۲۰۵۰ به ۳۵۰ تا ۶۰۰ میلیون تن برسد (در مقایسه با ۸۰ میلیون تن کنونی). انتظار میرود تقاضای جهانی سوختهای سازگار با محیط زیست تا سال ۲۰۵۰ به ۸ تا ۲۲ درصد از کل تقاضای سوختهای مایع برسد.

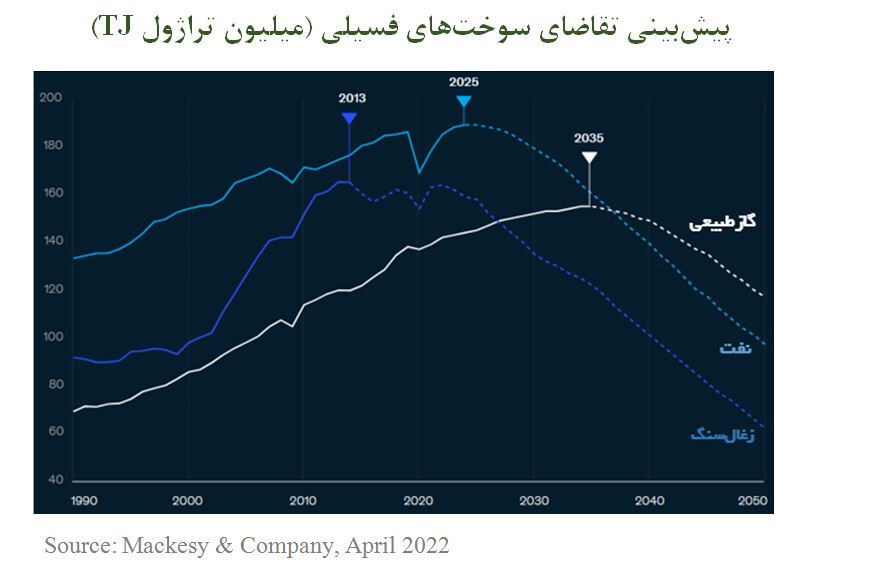

۳ـ زمان پیشبینیشده برای رسیدن تقاضای سوختهای فسیلی به اوج خود، همچنان نزدیکتر میشود. پیشبینی میشود تقاضای جهانی نفت در پنج سال آینده به اوج خود برسد.

بر اساس سناریوهای مسیر کنونی و دستیابی به تعهدهای کاهش انتشار، پیشبینی میشود اوج تقاضای جهانی نفت در سالهای ۲۰۲۴ تا ۲۰۲۷ اتفاق بیفتد که بهطور عمده ناشی از جذب خودروهای برقی در ناوگان خودرویی جهان خواهد بود.

تقاضای جهانی زغال سنگ پیش تر و در سال ۲۰۱۳ به اوج خود رسید و پس از بازگشتی موقت در سال ۲۰۲۱، به مسیر نزولی خود ادامه خواهد داد. پیشبینی میشود تا سال ۲۰۵۰، سهم سوختهای فسیلی شامل نفت، گاز طبیعی و زغالسنگ در سبد انرژی مصرفی جهان به ۴۳ درصد کاهش یابد.

پیشبینی میشود تا سال ۲۰۳۵، تقاضای جهانی گاز طبیعی در همه سناریوها ۱۰ تا ۲۰ درصد نسبت به سطح کنونی آن رشد کند. پس از سال ۲۰۳۵ میلادی، تقاضای گاز بهویژه بهدلیل رقابت با هیدروژن، احتمال دارد در معرض نااطمینانیهای بزرگتری قرار گیرد.

درگیری در اوکراین به افزایش قیمتهای انرژی منجر میشود زیرا بازار و مصرفکنندگان تلاش میکنند امنیت عرضه و قیمت مقرونبهصرفه را متعادل کنند.

برای کربنزدایی صنایع سنگین که همچنان سوختهای فسیلی نقش مهمی در تأمین انرژی آنها خواهد داشت، باید ۲ تا ۴ گیگاتن دیاکسیدکربن تا سال ۲۰۵۰ از طریق فناوری جذب، ذخیرهسازی و استفاده کربن (CCUS) جذب شود (با توجه به سناریوهای مختلف).

۴ـ حتی اگر همه کشورهایی که تعهدهای خالص انتشار صفر دارند، به وعدههای خود عمل کنند، پیشبینی میشود گرمایش جهانی تا سال ۲۱۰۰ به ۱.۷ درجه سانتیگراد برسد.

در همه سناریوها انتشار گازهای گلخانهای جهان تا سال ۲۰۳۰ به حداکثر خود میرسد. با وجود این، انتظار میرود حتی اگر همه تعهدات سیاستهای فعلی دولتها و روندهای فناوری پیشبینیشده محقق شود (سناریوی عمل به تعهدات)، گرمایش جهانی از ۱.۷ درجه سانتیگراد فراتر رود و مسیر دستیابی به هدف ۱.۵ درجه بهطور فزایندهای برای جهان چالشبرانگیز شود. در سناریوی روند فعلی توسعه تجدیدپذیرها انتظار میرود گرمایش جهانی، ۲.۴ درجه سانتیگراد افزایش یابد.

همه سناریوها برای تحقق در چشمانداز انرژی نیازمند تغییرات اساسی در مؤلفههای اصلی از جمله روند سرمایهگذاری، توسعه فناوریها و تغییرات رفتاری هستند، حتی در سناریوی مسیر فعلی، احتمال دارد سرمایهگذاری قابلتوجهی برای آغاز فناوریهای جدید نیاز باشد. به علاوه، میانگین قیمت کربن در سالهای ۲۰۳۰ تا ۲۰۵۰، با توجه به سناریوهای مختلف، باید ۵۰ تا ۲۰۰ یورو به ازای هر تن باشد.

برای تحقق هدف حفظ گرمایش جهانی در حد ۱.۵ درجه، نظام جهانی انرژی احتمالاً نیاز به سرعت بخشیدن به روند تحول خود داشته باشد و حتی سریعتر از تعهدهای خالص انتشار صفر، از سوختهای فسیلی فاصله بگیرد و به سمت ارتقای کارایی انرژی، برقرسانی و توسعه سوختهای جدید فاقد کربن حرکت کند.

۵ـ پیشبینی میشود کل سرمایهگذاریها در بخشهای انرژی سالانه بیش از ۴ درصد رشد کند و انتظار میرود سرمایهها بهطور فزایندهای به سمت فناوریهای غیرفسیلی و کربنزدایی سوق یابد، در حالی که نرخ بازدهی سرمایهگذاری در این فناوریها همچنان با نااطمینانی مواجه است.

پیشبینی میشود سرمایهگذاری سالانه در تولید و عرضه انرژی تا سال ۲۰۳۵ دو برابر شود و به ۱.۵ تا ۱.۶ تریلیون دلار برسد. انتظار میرود تقریباً همه افزایش سرمایهگذاری در بخش انرژی مربوط به حوزه فناوریهای کربنزدایی و برق باشد و مقدار آن تا سال ۲۰۵۰ از مقدار کنونی کل سرمایهگذاریهای بخش انرژی فراتر رود.

پیشبینی میشود سرمایهگذاری در نفت و گاز در مقادیر مطلق ثابت بماند، با این حال سهم آنها از ترکیب سرمایهگذاری انرژی جهان از ۵۴ درصد در سال ۲۰۲۱ به ۳۶ درصد در سال ۲۰۳۵ کاهش یابد. با توجه به تضعیف چشمانداز تقاضا و افزایش هزینههای عرضه، بعید است بازدهی فوقالعاده بالای سرمایهگذاریهای نفت و گاز در دهههای گذشته، دوباره تکرار شود. در مقابل انتظار میرود درآمد قبل از بهره و مالیات (EBIT) سرمایهگذاریهای فناوریهای کربنزدایی و برق، پنج درصد در سال رشد کند.

انتظار میرود در یک سیستم بسیار کربنزداییشده، الگوهای کسبوکار بخشهای مختلف با نااطمینانی زیادی روبهرو شوند و احتمال دارد به اصلاح طراحی بازار (بهعنوان کمک مالی ظرفیتسازی برای تولید برق حرارتی انعطافپذیر)، پرداخت یارانهها یا اعمال دیگر سازوکارهای حمایتی (برای نمونه، پشتیبانی از فناوری جذب، ذخیره و استفاده از کربن CCUS در قیمت بالای دیاکسید کربن) متکی باشد.

نظر شما