")

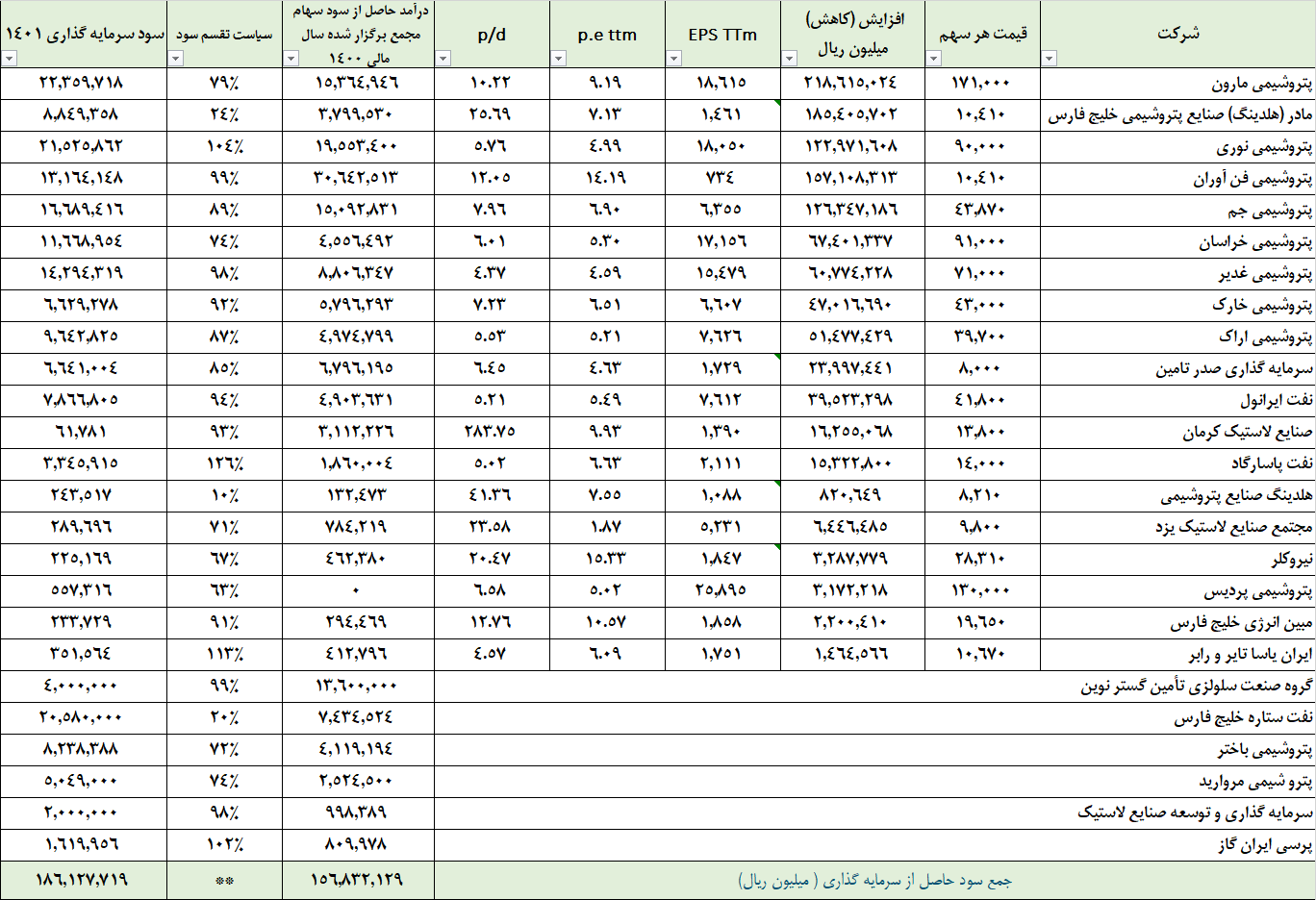

به گزارش بازار، وحید هلالات، کارشناس بازار سرمایه نوشت: هلدینگ نفت، گاز و پتروشیمی تامین بخش مهمی از سودآوری خود را مدیون مارون فارس نوری شفن جم خراسان شغدیر شخارک شاراک تاصیکو شرانل در بخش بورسی است.

بخش غیربورسی پرتفو که سودآوری مناسبی به تاپیکو می دهد شاهد گروه صنعت سلولزی تأمین، نفت ستاره خلیج فارس، پتروشیمی باختر، پتروشیمی مروارید، سرمایه گذاری و توسعه صنایع لاستیک است.

سال مالی تاپیکو منتهی به اردیبهشت است. شرکت های فوق الذکر در سال مالی گذشته ۱۵.۷همت DPS به تاپیکو دادند.

برای سال جاری، ۱۸.۶همت سود پیشبینی می شود و نهایتا سود خالص به ۱۸.۳همت خواهد رسید.

ارزش پرتفوی بورسی شرکت حدود ۱۲۵همت است. در بخش غیر بورسی، اگر سیاست تقسیم سود را ۱۰۰درصد فرض کنیم، ۱۲همت DPS خلق می شود که البته بخش مهمی ازان ناشی از عملکرد پالایشگاه ستاره خلیج فارس است. غیر بورسی ها همکنون ۴همت به تاپیکو سود می دهند اما بر اساس سود خالص می توان گفت ارزش پرتفوی این هلدینگ ۱۸۰-۲۰۰ همت در مقابل ارزش بازار ۱۰۳همتی آن است.

نظر شما