یونس حمیدی؛ بازار: سرمایه گذاری خطرپذیر یکی از مهمترین روشهای تامین مالی نوآوری است که به صورت حرفه ای برای شرکتهای با قابلیت رشد بالا، کوچک و متوسط و کاملا خصوصی استفاده میشود. سرمایهگذاران خطرپذیر صندوقی جهت جمع آوری و مدیریت منابع مالی تاسیس میکنند که از طرف سرمایه گذارانی از جمله، صندوقهای بازنشستگی، سرمایه گذاران خصوصی، بانکها و... تامین مالی میشوند. عمر این صندوقها محدود و به صورت کلی بین۵ تا ۱۰ سال است.

سرمایه گذاران خطرپذیر سود خود را از طریق مالکیت سهام شرکتها به دست میآورند، از آنجایی که سرمایهگذاری در شرکتهای نوپا یا شرکتهایی که هنوز به ثبات قطعی نرسیدهاند، نسبت به سایر سرمایهگذاری ها پر ریسکتر است، اما در عوض منافع بلند مدت بسیار بالایی را نیز به همراه خواهند داشت. مدیریت یک صندوق سرمایه گذاری با شرکای عمومی (GP) است که از حق مدیریت و مشارکت در سرمایهگذاری های صندوق سود میبرند. تمامی صندوقهای سرمایه گذاری خطرپذیر به شرکای مسئولیت محدود (LP) نیاز دارند تا سرمایه خود را برای یک دوره (حداقل پنج سال) تامین کنند و پس از آن یک دوره پنج سال دیگر که در آن بودجه جمع آوری کنند.

به دنبال توسعه اصلاحات اقتصادی سرمایه گذاری از طریق صندوقهای سرمایه گذاری خطرپذیر در سالهای گذشته در بسیاری از کشورهای در حال توسعه افزایش یافته است، که هم پیشرفت اقتصادی را بدنبال داشته است و هم منجر به کاهش محدودیتهای سرمایه گذارایهای خارجی شده است. نتیجه این توع از اصلاحات ساختار اقتصادی و کاهش جذابیت سرمایه گذاری در کشورهای توسعه یافته، افزایش سرمایه گذاری در کشورهای در حال توسعه را در پی داشته است.

از سال ۱۹۹۸ حجم عظیمی از منابع مالی خطرپذیر در جهان توسط صندوقهای سرمایه گذاری خطرپذیر آسیایی جذب شدهاند، که بیشترین این آمار متعلق به کشور چین بوده است. به هر حال حرکت سرمایهگذاران خطرپذیر از کشورهای توسعه یافته به سمت کشورهای درحال توسعه خالی از ریسک (ذاتی) هم نبوده است. فقدان نهادها و سازمانهای حرفهای در کشورهای در حال توسعه مشکلات قابل توجهی برای سرمایهگذاران خطرپذیر ایجاد کرده است، که مهمترین آن وجود فساد و عدم شفافیت در ساختارهای این کشورها است، که چنین مشکلاتی هزینه انجام معاملات را بسیار افزایش میدهد. سرمایه گذاران خطرپذیر در صورتی که منع بین المللی برای حضور در کشورهای در حال توسعه را نداشته باشند، بر اساس مدل و شرایط حاکم بر هر کشوری آمادگی سرمایه گذاری را دارند.

بحران نمایندگی

چالش نمایندگی به دلیل تضاد اهداف بین مدیران و نماینده آنها (برای مثال LPها در مقابل GP ها و یا سرمایهگذاران در برابر کارآفرینان و شرکتهای سرمایه پذیر) زمانی که عملکرد نماینده باید مورد تایید قرار گیرد، بروز پیدا میکند. تایید عملکرد نماینده برای موسسات مالی و حقوقی در کشورهای توسعه یافته نسبت به کشورهای درحال توسعه به علت شفافیت و تمایل بیشتر به رعایت آن با هزینه کمتری صورت میگیرد. کشورهای در حال توسعه را می توان با پس اندازهای خصوصی محدود، واسطههای مالی ضعیف، بازارهای سهام کم عمق، حقوق مالکیت مبهم، و سیستم های حقوقی توسعه نیافته مشخص کرد.

فقدان و ضعف چنین نهادهای حقوقی و مالی شفافی، هزینههای معاملات در کشورهای در حال توسعه را افزایش میدهد. عدم وجود چنین نهادهای موثری منجر به افزایش مشکلات مربوط به نمایندگی از جمله فساد میشود. در نتیجه تضاد منافع بین مدیران صندوقهای سرمایه گذاری (GP) و سرمایه گذاران آن (LP) و همچنین سرمایه گذاران خطرپذیر (GP) با شرکتهای سرمایه پذیر(Startups) افزایش مییابد.

به عبارت دیگر این بحران در دو بعد عدم تعهد نمایندگان به انجام تعهدات(مخاطرات اخلاقی) و یا ارائه نادرست از سطح توانایی توسط نمایندگان(انتخاب نامطلوب) بروز مییابد. در کشورهای در حال توسعه که موسسات توسعه نیافتهاند چنین مشکلاتی به وفور یافت میشود و حاکمیت شرکتی به دلیل نبود و یا ضعف نهادهای قانونی با مشکلات زیادی رو به رو میباشد.

شرکتهای سرمایه گذار خطرپذیر که در کشورهای در حال توسعه فعالیت میکنند به دلیل کمبود نهادهای کاملا توسعه یافته، برای اداری امور و صحت سنجی اطلاعات دریافتی هزینههای بالاتری را متحمل میشوند. بطور خاص یک سیستم حقوقی نامناسب، بازارهای مالی توسعه نیافته و یا ناکارآمد، ساختار سیاسی و اقتصادی ناپایدار و فقدان سیستمهای نظارتی شفاف از مهمترین موانع شکل گیری اکوسیستم سرمایه گذاری خطرپذیر در کشورهای در حال توسعه است. در کشورهای در حال توسعه هر یک از شرکتهای سرمایه گذاری خطرپذیر با تکیه بر مدلهای منحصر به فردی بر این مشکلات غلبه میکنند (البته با پرداخت هزینه بالاتر).

بر اساس مطالعات صورت گرفته شرکتها و صندوقهای سرمایه گذاری خطرپذیر در کشورهای در حال توسعه با چالشهای زیر رو به رو هستند:

|

چالشهای بیرونی سرمایه گذاری خطرپذیر |

چالش های درونی صندوقهای سرمایه گذاری خطرپذیر |

|

محدودیت حفاظت از سرمایههای خطرپذیر - وضعیت بد اکوسیستم سرمایه گذاری/فقدان فرصتها - ریسک بالای ارزی برای سرمایه گذاران خارجی - بی ثباتی سیاسی - وضعیت خروج سرمایه |

نوپایی و عدم توسعه صنعت سرمایه گذاری خطرپذیر |

|

- محدودیت در عرضه عمومی اولیه به عنوان استراتژی خروج به علت کم عمق بودن بازارهای سرمایه |

محدودیت منابع مالی نهادهای سرمایهگذاری خطرپذیر |

|

تعداد بسیار محدودی از نوآوریها قابل عرضه در بازارهای جهانی هستند |

محدودیت در توسعه شبکه ارتباطی برای یافتن فرصتهای سرمایه گذاری جدید، منابع مالی، مشاوران و منتورهای متخصص و... |

|

اثرات منفی تصمیمات نهادهای دولتی بر اکوسیستم سرمایه گذاری و کارآفرینی |

تعداد کم سرمایه گذاران خطرپذیر با تجربه |

|

کارآفرینان تمایل کمی برای اعطای مالکیت به سرمایه گذاران خطرپذیر دارند |

سخت بودن و زمانبر بودن یادگیری مشاغل مرتبط با صنعت سرمایه گذاری خطرپذیر |

|

کارآفرینان درصد کمی از مردم را تشکیل میدهند و تمایل دارند خیلی راحتتر موفق شوند |

مشارکت پایین زنان در اکوسیستم سرمایهگذاری خطرپذیر (حضور فعال زنان در اکوسیستم کارآفرینی و سرمایه گذاری سطح توسعه یافتگی را نشان میدهد) |

|

بازار برای بسیاری از محصولات و خدمات کوچک و یا اشباع شده است |

تعدد مدلها و سلایق در ارزشگذاری و پیچیدگیهای مربوط به ادغام نتایج حاصل از هریک از این مدلها |

|

در شرایط رکود اقتصادی کارآفرینان (همچنان)برای کسب و کارهای خود ارزشهای بالاتری قائل هستند. |

وابستگی نهادهای سرمایه گذاری خطرپذیر به سازمانهای دولتی با منابع محدود و یا ریسک گریز |

|

ورود منابع و نهادها و افراد غیرتخصصی به اکوسیستم و حمایتیهای بیاثر از کارآفرینان و توزیع نامناسب و رانتی منابع مالی عمومی |

ضعف مراجع حل اختلاف و عدم پشتیبانی مراجع قانونی از توافقات و قراردادهای فی ما بین اختلافات عمدتا به دلیل ضعف افراد، کم بودن تجارت و محدودیت در دانش، عدم بهره مندی از مشاوران تخصصی و.... |

|

نفوذ افراد ذی نفع در سازمانها و نهادهای دولتی و ایجاد انحصار برای بخش سنتی اقتصاد(فساد، رانت و بروکراسی) |

نا مشخص بودن استراتژی های سرمایه گذاری توسط صندوقها و غیر تخصصی شدن فعالیت آنها، |

|

بالا بودن رتبه شاخص کسب وکار، شاخص رقابت پذیری، شاخص نوآوری نسبت به کشورهای توسعه یافته |

|

|

عدم آشنایی نهادهای تامین مالی سنتی از جمله بانکها و موسسات مالی با کارکرد و مفهوم صندوقهای سرمایه گذاری خطرپذیر |

|

چرا دولت ها باید از سرمایه گذاری خطرپذیر حمایت کنند

سرمایهگذاری خطرپذیر در کلاس داراییهای بسیار محدود و جوان قرار دارد، و از دید بسیاری از تحلیلگران با توجه به طولانی بودن زمان موفقیت و نرخ بالای شکست کسب و کارها عموما توصیه نمیشود، با این وجود فضای قابل توجهی برای سرمایه گذاری خطرپذیر در بازارها وجود دارد که به دلایل زیر باید با ایجاد مشوقها، دستورالعملها و چارچوبهای قانونی مناسب از طرف دولت مورد توجه قرار گیرند:

۱- شرکت های نوآور جوان در حال تغییر ساختارها هستند، آن ها چالش های زیادی را در مسیر رشد خود تجربه میکنند که تحلیل و ارزیابی این چالشها از طرف نهادهای مالی سنتی امکانپذیر نمی باشد.

۲- این مشاغل باعث ایجاد اشتغال و تولید ثروت قابل توجهی میشوند (مطابق گزارش انجمن سرمایه گذاری خطرپذیر آمریکا میزان سرمایه گذاری خطرپذیر صورت گرفته کمتر از ۰.۲درصد تولید ناخالص داخلی آمریکا بوده است اما این شرکت ها ۲۱درصد تولید ناخالص داخلی آمریکا را به خود اختصاص دادهاند.)

۳- شرکتهای دارای سهام خصوصی بهتر مدیریت میشوند.

۴- مشارکت در یک شرکت کارآفرین، اثر فزاینده ایجاد میکند و انگیزه کارآفرینی را رونق میبخشد.

۵- شرکتهای دارای پشتوانه سرمایه گذاری خطرپذیر نوآوریهای با کیفیتی تولید میکنند. قضاوت در مورد ارزش یک نوآوری دشوار است، ۳۰ سال پیش اکثر دانشمندان در خصوص کاربرد اینترنت و نحوه به اشتراک گذاری اطلاعات از طریق آن تردید داشتند.

۶- اقتصادهای نوظهور نوآوری بیشتری ایجاد میکنند تا فرصت بیشتری برای سرمایه گذاری توسط سرمایه گذاران خطرپذیر ایجاد نمایند.

چرا اغلب تلاشها برای ایجاد اکوسیستم سرمایه گذاری به شکست منتهی میشود؟

در یک چرخه سالم اکوسیستم سرمایهگذاری، سرمایه گذاران خطرپذیر به کارآفرینان کمکهای مالی ارائه میکنند، تا در مسیر شکوفایی ایدهها و تجاری سازی محصولات خود موفق شوند. کارآفرینان در یک عملیات موفق مدیریتی همزمان نوآوریهای باکیفیت ارائه میکنند و نسلهای آینده کارآفرینان را شکل میدهند. در بسیاری از کشورها دولتها برنامههای متنوعی برای تحریک سرمایه گذاری خطرپذیر ایجاد میکنند. مشکل اصلی این برنامهها این است که از محل مالیاتهای عمومی و یا بیت المال هزینه (حتی به هدر داده) میشوند. در واقع هیچ دولتی در شرایط نااطمینانی اجازه چنین خطایی را در پی دستیابی به یک هدف عالی (اشتغال، تولید ثروت و...) انجام دهد. دو دلیل عمده برای شکست تلاش های دولت برای تحریک اکوسیستم سرمایه گذاری خطرپذیر وجود دارد:

۱- بی کفایتی: دنیای سرمایه گذاری خطرپذیر و کارآفرینی دارای پویای و انتظارات خاصی است که بسیار غافلگیرانه عمل میکنند. به علاوه بسیاری از اهداف از قبل تعیین شده بسیار ضعیف اجرایی میشوند. دولتها ممکن است در صورت سرمایه گذاری در بخشهای محبوب(از نظر سرمایه گذاری برای بخش خصوصی)، بخش خصوصی را متلاشی کنند یا پروژهای را قبل از رسیدن به بلوغ در برابر فشارهای سیاسی مانند نزدیک شدن به انتخابات که نیاز به نشان دادن نتایج سریع دارد، قطع کنند. همچنین برنامههای خوب که توسط یک دولت شروع شده است ممکن است توسط دولت بعدی به دلایل مختلف رها شوند.

۲- ضبط قوانین (دستکاری در قوانین و مقررات): ضبط قوانین و مقررات به توانایی افرادی که در پروژهای شرکت میکنند اشاره میکند، به طوری که میتوانند آن را به گونهای تغییر دهند تا مزایای آن نصیب فرد یا افراد از قبل تعیین شده برسد.

بصورت کلی این دو چالش همزمان با هم روی میدهند، به عنوان مثال یک گروه ناکارآمد ممکن است برنامهای را طراحی کنند که نتواند نتایج مطلوب ایجاد کند و یا نتایج آن به شبکه خاصی از افراد محدود شود. در نتیجه تمامی برنامههای اجرایی از طرف دولت در راستای حمایت و تحریک سرمایه گذاری خطرپذیر با شکست بنیادی رو به رو میباشد. با توجه به چالشهای مطرح شده برای سرمایه گذاران خطرپذیر و شرایط کشورهای در حال توسعه دخالت دولتها عموما اثرات (مثبت) بسیار محدود یا موقتی را در پی دارد.

نکته اساسی این است که این نتایج مربوط به ایران نیست و چنین سیاستهای حمایتی نیز در کشورهایی همچون آمریکا نیز بینتیجه بوده است، برای مثال در سال ۲۰۰۵ وزارت انرژی آمریکا در راستای حمایت از فناوریهای پاک قانون اختیار تضمین وامهای اعطایی به فناوریهای نوظهور انرژی را دریافت کرد. و انتظار میرفت این طرح از نوآوری پشتیبانی کند. بر اساس این طرح وزارت انرژی آمریکا اختیار تضمین تسهیلات به مبلغ ۳۴ میلیارد دلار و پرداخت مستقیم به میزان ۱۷۰ میلیون دلار به شرکتهای فناور را بدست آورد. بررسیهای صورت گرفته از عملکرد وزارت انرژی آمریکا نشان میدهد، این نهاد دولتی توانایی ارزیابی شرکتهای با ریسک بالا و با رشد بالقوه بالا را نداشته است. بطوری که دو شرکت Solyndra سازنده سلولهای خورشیدی و A۱۲۳ Batteries تولید کننده باتریهای خودروهای برقی مبالغ قابل توجهی در قالب تضمین تسهیلات و کمکهای بلاعوض دریافت کردهاند که نتایج این حمایتها فاجعه بار بوده است، شرکت Solyndra بصورت کامل ورشکسته شد و شرکت دوم نیز که با مبلغ ۱۳.۵ دلار عرضه اولیه شد سهام آن هم اکنون زیر ۱ دلار معامله میشود. تمام حمایتهای صورت گرفته از این دو شرکت به مبلغ بیش از ۸۰۰ میلیون دلار بوده است که هزینه آن از مالیات مردم عادی پرداخت شده است.

نگاهی به اکوسیستم سرمایه گذاری خطرپذیر ایران

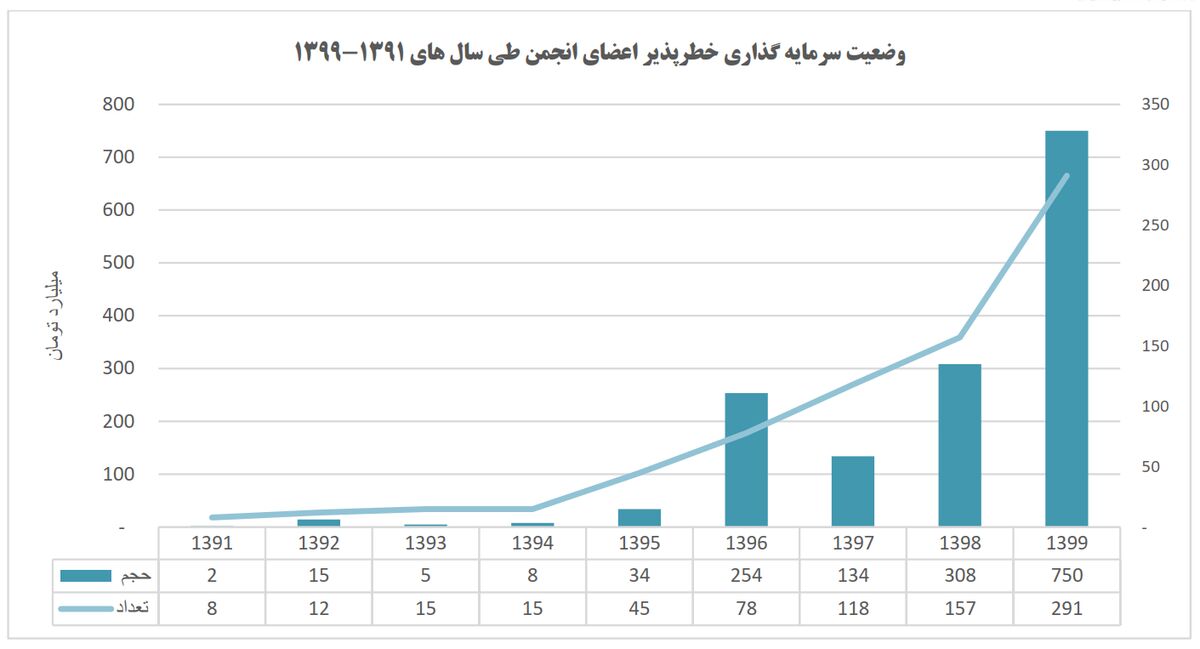

کمتر از یک دهه از ورود ادبیات سرمایه گذاری خطرپذیر به ایران میگذرد، در این مدت علیرغم اینکه سرمایهگذاریهای بسیار محدودی در کشور روی داده است اما نتایج آن بسیار قابل توجهی بوده است، شاید هم اکنون بسیاری استارتاپهای شناخته شده در اکوسیستم کارآفرینی در ایران از منابع سرمایهگذاری خطرپذیر تامین مالی شده است. به علت محدودیتهای قانون تجارت تاسیس شرکتهای زمان محدود جز در بستر بازار سرمایه امکان پذیر نمیباشد، قضاوت در مورد عملکرد و کارایی نهادهای سرمایه گذاری خطرپذیر که از سازمان بورس و اوراق بهادار مجوز دریافت کردهاند در حال حاضر امکان پذیر نیست و نیازمند گذشت زمان است.

بر اساس آخرین گزارش انجمن سرمایه گذاری خطرپذیر ایران تا کنون ۱۵۰۰ میلیارد تومان در قالب انواع قراردادهای سرمایه گذاری به استارتاپها پرداخت شده است. بیش از ۷۵درصد سرمایهگذاری انجام شده از طرف شرکتهای سرمایهگذاری خصوصی بوده و مابقی از طریق صندوقهای پژوهش و فناوری پرداخت است که از سالهای گذشته با دریافت منابع مالی حمایتی و توسعه مدلهای همسرمایه گذاری به صنعت سرمایه گذاری خطرپذیر ورود داشته اند.

اقتصاد ایران با توجه به این که در سالهای گذشته در گیر بسیاری از چالشای خرد و کلان بوده است اکوسیستم سرمایه گذاری خطرپذیر نیز این چالشها مصون نبوده اما علی رغم تمامی این محدودیتهای میتوان اکوسیستم کارآفرینی ایران را یکی از اکوسیستمهای بی نظر در منطقه دانست، براساس گزارش شاخص نوآوری در سال ۲۰۲۰ در منطقه آسیای مرکزی و جنوبی بعد از هند رتبه دوم را به خود اختصاص داده است.

قضاوت در خصوص موفقیت اکوسیستم سرمایه گذاری ایران نیازمند عرضه اولیه سهام شرکتهای سرمایه گذاری شده در سالهای گذشته است که تا با قیمت گذاری واقعی کسب وکارهای فناور (و بدون دخالت و اصرار نهادهای دولتی) بتوان عملکرد سرمایه گذاران و کارفرینان را در این مسیر طولانی و پرچالش را نشان داد. علاوه بر این اکوسیستم سرمایه گذاری ایران نیازمند بهرمندی از تجارب بین المللی است. حضور سرمایههای خطرپذیر بین المللی در ایران فرصتی دو طرفه و مملوء از آموزش و یادگیری است. حضور سرمایه گذاران خارجی در هر اکوسیستمی ضروری و مرسوم است، که هم کارآفرینان و هم سرمایه گذاران به آن نیاز دارند. حضور مستقیم یا غیر مستقیم دولت و نهادهای عمومی در تاسیس نهادهای سرمایه گذاری خطرپذیر در صورتی که با رعایت استانداردهای حرفهای همراه نباشد، اثرات مخرب بلندمدت برجای خواهد گذاشت. هم اکنون صنایع بزرگی در کشور نسبت به مزایای این نوع از سرمایه گذاریها آگاهی پیدا کرده اند، و در تاسیس صندوقهای سرمایه گذاری و پژوهش و فناوری مشارکت فعالی از خود نشان دادهاند. سرمایه گذاری خطرپذیر فرآیند پرچالش و پر از یادگیری است که جزء در گذر زمان و تجربه شکست و بهرهمندی از تجارب بین المللی بدست نمیآید.

نظر شما