پژمان مرادی؛ بازار: بازار در راستای پاسخ دهی به مخاطبان عزیز سعی دارد، تا حدالامکان به سوالات مخاطبان پاسخ دهد، یکی از نمادهایی که در کانال بورس بازار از ادمین تقاضای تحلیل بنیادی را داشته اند نماد ثاخت است، نماد ثاخت (شرکت بین المللی توسعه ساختمان) یکی از نمادهای مطرح گره مسکن از نظر میزان سود انباشته در سال ۹۹ وضعیت بهتری نسبت به سال گذشته داشته است اما همچنان این شرکت دارای زیان انباشته میباشد این در حالی است که عمده دلایل این زیان در گزارش تفسیری را وجود ریسکهای بازار مسکن مانند ورود بانکها به صنعت مسکن و همچنین کاهش تقاضا عنوان کرده است.

این نماد امروز در بازار دوم بورس با قیمت ۴.۴۶۰ریال معامله میشود که نسبت به آخرین روز معاملات هفته گذشته بیش از ۴درصد افت قیمت داشته است به گونهای که در آخر بازار صف فروش آن به حدود ۱میلیون ۷۰۰هزار واحد رسید.

تعدادی از مخاطبان بازار و سهامداران نماد ثاخت در پیامهای متعددی درخواست بررسی این نماد را داشتند. آنچه در گزارشات بنیادی این شرکتها بررسی میشود اطلاعات اولیه از وضعیت شرکت و صورتهای مالی آن بر اساس گزارشات درج شده در سامانه کدال میباشد و هیچ گونه نظری یا تحلیلی در مورد ارزندگی سهم ارائه نمیشود.

نرخ رشد سود ۵ ساله بر اساس عملکرد ۱۲ ماهه نشان میدهد شرکت ۹۳ تا ۹۵ سود ده بوده اما از تا ۹۸ سود شرکت به مراتب کاهش پیدا کرده به طوری که در سال ۹۸، این شرکت ۱۱۳کاهش سود داشته است

شرکت بین المللی توسعه ساختمان در سال ۶۴ به صورت سهامی خاص ثبت شد و در سال ۸۳ به سهامی عام تبدیل و وارد بورس تهران شد. عمده فعالیت این شرکت در اساس نامه ساخت و ساز و خرید و فروش ملک و زمین عنوان شده است. این شرکت یکی از مجموعههای شرکتهای سرمایه گذاری غدیر با سرمایه ثبت شده ۶هزار میلیارد ریال در تابلوی بورس معامله میشود.

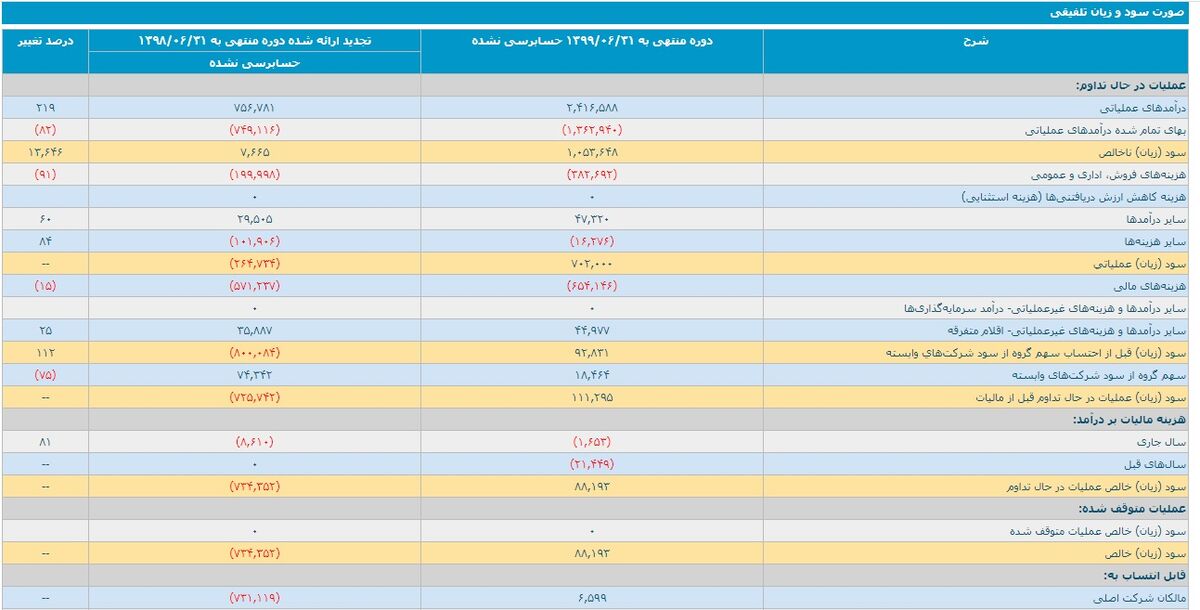

وضعیت شرکت بین المللی توسعه ساختمان

سرمایه این شرکت در مرداد ماه سال جاری از شش هزار میلیارد ریال با افزایش سه هزار میلیاردی ریالی به ۹هزار میلیارد ریال افزایش پیدا کرد. شرکت سرمایه گذاری زرین پرشیا با ۲۹درصد سهم بزرگترین سهامداران این شرکت است و بعد از آن شرکت بازارگانی غدیر و سرمایه گذاری غدیر به عنوان سهامدار این شرکت هستند.

بازار مسکن در کنار بازارهای مالی مانند طلا و ارز به عنوان یکی از کالاهای سرمایهای محسوب میشود و جایگاه ویژهای در بین بازارهای دیگر دارد. بازار مسکن از سال ۹۳تا ۹۶ دچار یک رکود سنگین شد و کسب و کارهای مربوط به این صنعت را به شدت تحت تاثیر قرار دارد.

در حالی که در ۸ماه ابتدای سال ۹۸ میانگین قیمت هر متر زمین در تهران به ۱۵ میلیون تومان رسید، اما تعداد معاملات کمتر از ۵ هزار واحد در تهران بود. در پایان سال ۹۸ به یکباره هم معاملات مسکن و هم قیمت آن دچار یک شوک عجیب و غریب شد و تا ۱۳۰درصد رشد در معاملات مسکن در پایتخت بودیم. در ابتدای سال ۹۹ با وجود راکد شدن مسکن به خاطر کرونا و همچنین رونق پیدا کردن بازار سرمایه، قیمت هر متر مسکن در این شهر به متری ۲۴ میلیون تومان رسید که نسبت به شهریور ماه سال ۹۸ حدود ۹۰درصد رشد در قیمتها را مشاهده کردیم این رقم در تابستان به اوج خود رسید و میانگین قیمت هر متر خانه در تهران را به ۳۴ میلیون تومان رسانید.

درصد بازدهی مسکن در سه سال ۹۶، ۹۷ و ۹۸ به ترتیب ۴۵، ۸۳ و ۴۱ درصد است که سال ۹۷ بهترین و بیشترین بازده را برای صاحبان این کالا داشته است. بر اساس گزارش بانک مرکزی تعداد معاملات مسکن در آبان ماه نسبت به مهر ماه ۴۸درصد کاهش داشته که به گفته بیشتر فعالین این بازار و همچنین کارشناسان این روند نشان از آغاز دوره جدیدی از رکود در این بازار است.

کاهش قدرت خرید مردم به واسطه افزایش بیش از حد قیمت، اشباع قیمتی در این بازار، کاهش قدرت پوشش دهی تسهیلات خرید مسکن، تولید مسکن در قالب مسکن و مهر و مسکن ملی و همچنین انتظار کاهش نرخ ارز از جمله دلایل عدم رشد قیمت این کالا در ماهها و سال آینده است.

تعهدات بانکی و کاهش تقاضا برای پروژههای یکی از دلایل کاهش میزان نقدینگی شده است همچنین افزایش رقبای و حضور هولدیینگهای بانکی با منابع مالی در دسترس سبب افزایش ریسک رقابتی میباشد.

صورت مالی

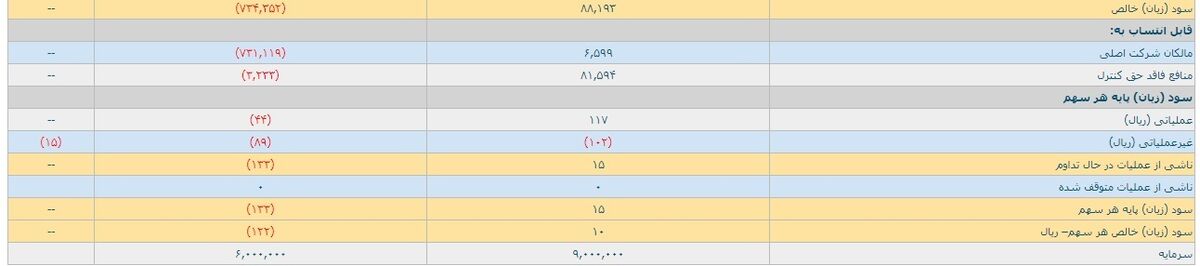

طبق جدول بالا درآمد شرکت در دور منتهی به ۳۱ شهریور ۲.۴۱۶.۵۵۸ میلیون ریال است که نسبت به مشابه سال گذشته ۲۱۹ درصد رشد داشته است، که در نتیجه کاهش ۸۲درصدی هزینهها سود ناخالص آن ۱.۰۵۳.۶۴۸ میلیون ریال رسیده است. سود خالص این شرکت در این دوره مالی برابر با ۸۸.۱۹۳ میلیون ریال است که در سال گذشته بر اساس آنچه در صورت مالی آن آمده دچار زیان ۷۳۴.۳۵۲ میلیون ریال شده است.

نرخ رشد سود ۵ ساله بر اساس عملکرد ۱۲ ماهه نشان میدهد شرکت ۹۳ تا ۹۵ سود ده بوده اما از تا ۹۸ سود شرکت به مراتب کاهش پیدا کرده به طوری که در سال ۹۸، این شرکت ۱۱۳کاهش سود داشته است.

سود خالص شرکت طبق آخرین اطلاعات صورت مالی که منتهی به ۳۱ شهریور میشد برابر با ۸۸.۱۹۳ میلیون ریال میباشد که این رقم برای سال گذشته و سه ماه قبل منفی بوده که نشان از زیان شرکت میدهد. ناگفته نماد طبق گزارش مالی ۳۱ شهریورماه توانسته ۱.۰۹۸.۷۳۸ میلیون ریال فروش املاک داشته باشد که این رقم برای دوره مشابه سال قبل تنها ۴۴۶.۳۷۱ میلیون ریال بوده که بیشتر آن به خاطر قدرت نقدینگی مردم در ابتدای این سال است.

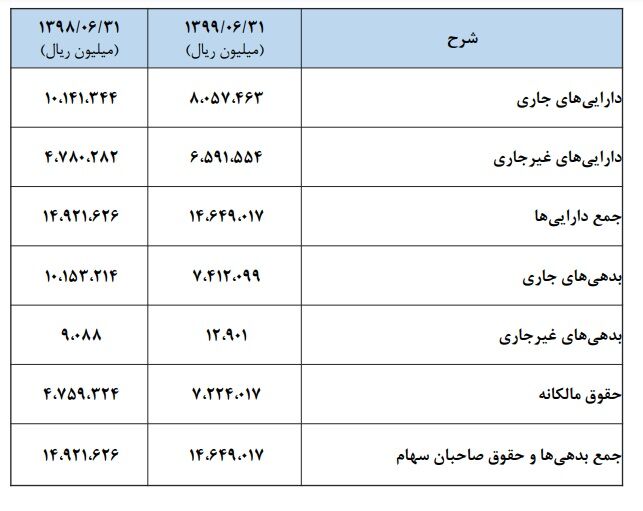

ترازنامه مالی

دارایی جاری این شرکت در دوره منتهی به ۳۱ شهریور ماه سال ۹۹ حدود ۲۰درصد کاهش پیدا کرده است و دراییهای غیر جاری آن حدود ۳۸درصد رشد را نسبت به پارسال نشان میدهد. سود انباشته شرکت که جزو پارامترهای مالی ترازنامه محسوب میشود در دوره مذکور منفی ۱.۳۳۵.۳۶۷ میلیون ریال درج شده که نسبت به سال گذشته وضعیت بهتری پیدا کرده است. وضعیت سود انباشته این شرکت بعد از سال ۹۷ وضعیت مطلوبی را نداشته و تنها در طول ۱۲ ماهه سال ۹۷، ۳۰ درصد به زیان انباشته آن اضافه شده است. عمده دلیل این موضوع شرایط حاکم بر بازار مسکن در صورت تفسیری مطرح شده است.

زیان انباشته شرکت که در طول دوران رکود بخش مسکن شکل گرفت بسیاری از صنایع و همچنین شرکتهای بزرگ عمرانی را با زیان روبه رو کرد. یکی از رویکردهای اصلی در بحث ساخت و ساز تقاضا است که با توجه به افزایش قیمت مسکن و هم تراز نبودن پرداخت تسهیلات مسکن این شرکت همانند سایر شرکتهای دیگر با زیان انباشته روبه رو شد.

تابلوی بورس

نماد ثاخت با میانگین حجم ماهانه ۱۴۲ میلیون واحد، سهام شناور ۴۵درصد، حجم مبنای ۱۰ میلیون واحد، سود آوری ۱۲ریال، نسبت پی به ای ۳۷۳.۳۳ در تابلوی بورس ثبت شده است. حجم آخرین روز معاله آن ۱۴۵ میلیون واحد و ارزش معاملات آن ۶۹۰ میلیارد ریال میباشد.

بازده نقدشوندگی ۳ماه این سهم مثبت ۹ درصد و شش ماه آن منهای ۴۴در ثبت شده، همچنین قیمت بازار آن ۳.۷۲ برابر قیمت دفتری این سهم میباشد. بررسی سه پارامتر صورت مالی شرکت، وضعیت صنعت ساختمان و همچنین روند معاملات آن بر تابلی بورس نشان میدهد که این شرکت از بنیاد قوی برخوردار نیست.

نظر شما