هادی بهرامی؛ بازار: پتروشیمی به صنعتی اطلاق می شود که در آن هیدروکربن های موجود در نفت خام یا گاز طبیعی طی یک سری فرایند های شیمیایی به انواع فراورده های مورد استفاده در سایرصنایع تبدیل میشود. فروش و سودسازی شرکت های پالایشی در سال ۱۴۰۲ نرخ خیلی خوبی داشتند که با وجود مالیات و هزینه های سنگین ناشی از تحریم و تورم توانستند عملکرد خوبی در استفاده از فرصت ها، دارایی ها و فشار ها داشته باشند. با توجه به شرایط اقتصادی و جو حاکم بر بازار بورس باید سهام شرکت هایی را برای سرمایه گذاری انتخاب کنیم که دارایی های قابل توجه، نرخ رشد سودسازی و یا طرح های توسعه ای بسیار خوبی را دارند و سپس موقعیت هر کدام از آنها را با استفاده از علم تکنیکال فیلتر کنیم. در ادامه به تحلیل بنیادی و تکنیکال سهام شرکت پالایش نفت اصفهان بزرگ ترین شرکت پالایشی بورسی حال حاضر خواهیم پرداخت تا سرمایه گذاران با آگاهی بیشتری اقدام به خرید و فروش کنند.

معرفی شرکت

پالایشگاه اصفهان یکی از بزرگ ترین پالایشگاه های ایران است و به عنوان اولین پالایشگاه کشور ازنظر تنوع تولید فرآورده های نفتی محسوب میشود که طراحی اولیه و ساخت این پالایشگاه با مشارکت دو شرکت مشترک آمریکایی و آلمانی انجام گرفته است. شرکت پالایش نفت اصفهان در کنار پالایش نفت خام و تولید فرآورده های نفتی تامین خوراک صنایع پایین دستی را نیز بر عهده دارد و هم اکنون حدود ۲۲ درصد از فرآورده های نفتی مورد نیاز کشور را تولید کرده و از طرفی دیگر، خوراک پالایشگاه، نفت خام مارون اهواز است. ارزش بازار شرکت پالایشگاه نفت اصفهان در بورس به مبلغ ۱۹۸ هزار و ۴۹۵ میلیارد تومان میباشد که ۱۳ میلیارد تومان هم ارزش معاملات دارد.

ترکیب سهامداران

شرکت آوای پردیس سلامت با مالکیت ۵۵.۷ میلیارد سهم و با ۱۵ درصد از کل ۳۷۱ میلیارد سهم، بزرگ ترین سهامدار شرکت پالایش نفت اصفهان است. پس از آن، شرکت توسعه سرمایه رفاه با مالکیت ۴۲.۳ میلیارد سهم و با ۱۱.۴ درصد در جایگاه دوم، بانک صادرات ایران با مالکیت ۱۷.۷ میلیارد سهم و با ۴.۸ درصد در جایگاه سوم و شرکت پتروشیمی تابان فردا با مالکیت ۱۷.۴ میلیارد سهم و با ۴.۷ درصد در جایگاه چهارم سهامداران عمده شپنا قرار دارد.

تحلیل سود و زیان

جمع درآمد حاصل از خدمات و فروش شرکت در یکسال ۱۴۰۱ به مبلغ ۳۳۹ هزار و ۸۷۴ میلیارد تومان به ثبت رسیده است که ۲۹۸ هزار و ۹۶ میلیارد تومان آن، صرف بهای تمام شده تولیدات، ۲ هزار و ۷۶۴ میلیارد تومان صرف هزینه های اداری و ۴ هزار و ۲۰۰ میلیارد تومان نیز صرف مالیات به دولت شده است که در نهایت، سود خالص شرکت ۳۶ هزار و ۱۹۱ میلیارد تومان میباشد. جمع درآمد های سال ۱۴۰۱ شرکت ۵۹ درصد، بهای تمام شده تولیدات ۵۴ درصد، هزینه های اداری ۱۱۹ درصد، مالیات به دولت ۴۳ درصد و سود خالص ۱۱۸ درصد نسبت به سال ۱۴۰۰ افزایش یافته است.

با توجه به صورت سود و زیان ۹ ماهه ۱۴۰۲ نیز، جمع درآمد های شرکت به مبلغ ۲۸۵ هزار و ۲۶۰ میلیارد تومان شده است که ۲۵۸ هزار و ۲۶۸ میلیارد تومان آن صرف بهای تمام شده محصولات، ۴ هزار و ۲۱۵ میلیارد تومان صرف هزینه های اداری و ۵ هزار و ۵۱۸ میلیارد تومان صرف مالیات به دولت شده است که در نهایت، سود خالص شرکت به مبلغ ۳۱ هزار و ۸۵۵ میلیارد تومان به ثبت رسیده است. جمع درآمد های ۹ ماهه ۱۴۰۲ شرکت ۱۳ درصد، بهای تمام شده تولیدات ۱۴ درصد، هزینه های اداری ۱۴۹ درصد، مالیات به دولت ۲۵ درصد و سود خالص ۲۲ درصد نسبت به دوره مشابه سال قبل افزایش یافته است.

با توجه به مدل پوشش سود سالانه، نرخ رشد سود خالص و همچنین سایر اقلام صورت سود و زیان و واکنش ارقام به سال های مختلف، سود خالص شرکت پالایشگاه نفت اصفهان را برای سال ۱۴۰۲ به مبلغ ۴۲ هزار و ۴۷۲ میلیارد تومان با افزایش ۱۷ درصدی نسبت به سال ۱۴۰۱ و مبلغ ۸۴ هزار و ۹۴۴ میلیارد تومان را با افزایش ۱۰۰ درصدی برای سال ۱۴۰۳ در حالت عادی برآورد کرده ایم؛ علت افزایش ۱۰۰ درصدی را با توجه به مدل های پیش بینی سود و بررسی واکنش رقم سود خالص به سال های مختلف را با احتساب یک پرش در نظر گرفته ایم.

| نرخ رشد اقلام |

۱۴۰۲ |

۱۴۰۱ |

۱۴۰۰ |

| سود خالص شپنا |

۱۷ درصد |

۱۱۸ درصد |

۱۲ درصد |

| بازدهی قیمت سهم |

۳۷ درصد |

۱۴۵ درصد |

۱۰ درصد |

| بازدهی نرخ دلار |

۳۰ درصد |

۱۳۰ درصد |

۲۳ درصد |

| بازدهی قیمت سکه |

۵۰ درصد |

۱۸۴ درصد |

۱۸ درصد |

سود خالص شرکت در سال 1401 به مبلغ 36 هزار و 191 میلیارد تومان و در 9 ماهه 1402 به مبلغ 31 هزار و 855 میلیارد تومان به ثبت رسیده است که با توجه به مدل پوشش سود سالانه، نرخ رشد سود خالص و همچنین سایر اقلام صورت سود و زیان و واکنش ارقام به سال های مختلف، سود خالص شرکت پالایشگاه نفت اصفهان را برای سال ۱۴۰۲ به مبلغ ۴۲ هزار و ۴۷۲ میلیارد تومان با افزایش ۱۷ درصدی نسبت به سال ۱۴۰۱ و مبلغ ۸۴ هزار و ۹۴۴ میلیارد تومان را با افزایش ۱۰۰ درصدی برای سال ۱۴۰۳ در حالت عادی برآورد کرده ایم.

نسبت های مالی شرکت

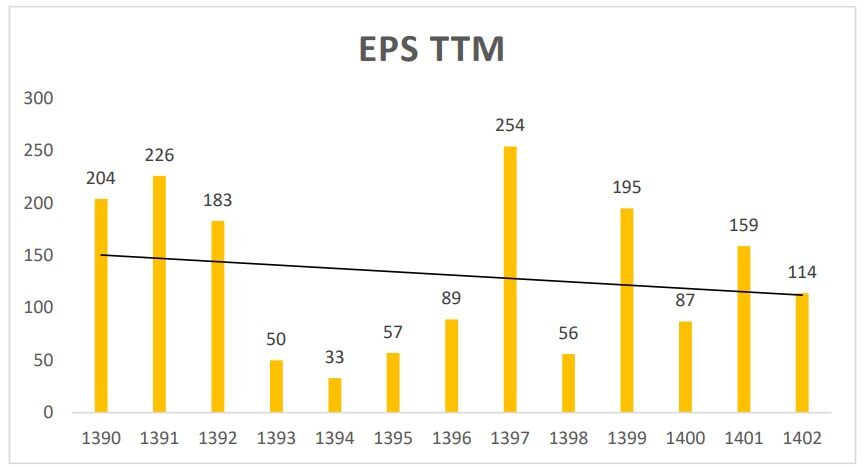

سود خالص شرکت به ازای هر سهم (EPS) در سال ۱۴۰۰ به مبلغ ۸۷ تومان، در سال ۱۴۰۱ به مبلغ ۱۵۹ تومان و پیش بینی سال ۱۴۰۲ به مبلغ ۱۱۴ تومان میباشد که نسبت قیمت به درآمد (P/E ttm) شرکت رقم ۴.۷۴ به ثبت رسیده است که ۴.۹ برای سال ۱۴۰۲ و ۶.۹ برای سال ۱۴۰۳ در نظر گرفته میشود. نسبت نقدینگی جاری شرکت در وضعیت خوبی قرار دارد و قادر به پرداخت بدهی ها و پوشش هزینه های کوتاه مدت است. شاخص ROA که نشان دهنده بازدهی دارایی ها است، برای سال ۱۴۰۲ به میزان ۳۲ درصد برآورد شده است که نسبت به ۴۲.۵ درصد سال ۱۴۰۱ و ۵۰ درصد سال ۱۳۹۹ کاهش یافته است و نشان میدهد شرکت با استفاده از دارایی ها نتوانسته همانند گذشته بازدهی و سودسازی داشته باشد. نسبت قیمت به فروش کل شرکت (P/S) را برای سال ۱۴۰۲ رقم ۰.۵۲ برآورد میکنیم که بسیار رضایت بخش است و نشان میدهد فروش شرکت تقریبا دو برابر ارزش بازار فعلی آن در بازار بورس است.

تحلیل تکنیکال شپنا

قیمت سهام پالایش نفت اصفهان در آبان ماه ۱۴۰۱ با افزایش ۱۴۰ درصدی از محدوده ۲۳۰ تومان به سقف تاریخی قبل یعنی ۵۶۰ تومان رسید و با یک واکنش منفی شروع به ریزش ۳۵ درصدی کرد و مجددا با افزایش تقاضا روبرو شد. در حال حاضر، بهترین حمایت قیمت ۵۲۰ تومان میباشد که تحت هیچ شرایطی نباید از دست برود؛ در غیر اینصورت با ریزش بیشتری مواجه خواهیم شد و حمایت ۳۶۰ تومان در دسترس خواهد بود. قیمت با عبور از مقاومت استاتیک مینور ۶۴۰ تومان میتواند به اهداف ۷۵۰، ۹۵۰ و ۱۱۲۰ تومان برسد که یک بازدهی حداقل ۷۵ درصدی را نصیب سهامداران خواهد کرد؛ اما با توجه به نرخ تورم، رشد سایر بازار ها و شرایط اقتصادی انتظار میرود سهم بازدهی حداقل ۲۰۰ درصدی تا آخر ۱۴۰۳ و یا اواسط ۱۴۰۴ داشته باشد.

۱- برآورد بازدهی: ۱۵۰ درصد

۲- برآورد ریسک: ۳۰ درصد

۳- حمایت معتبر : ۳۶۰ تومان

۴- حساسیت به دلار: متوسط

در حال حاضر، بهترین حمایت قیمت ۵۲۰ تومان میباشد که تحت هیچ شرایطی نباید از دست برود؛ در غیر اینصورت با ریزش بیشتری مواجه خواهیم شد و حمایت ۳۶۰ تومان در دسترس خواهد بود. قیمت با عبور از مقاومت استاتیک مینور ۶۴۰ تومان میتواند به اهداف ۷۵۰، ۹۵۰ و ۱۱۲۰ تومان برسد که یک بازدهی حداقل ۷۵ درصدی را نصیب سهامداران خواهد کرد؛ اما با توجه به نرخ تورم، رشد سایر بازار ها و شرایط اقتصادی انتظار میرود سهم بازدهی حداقل ۲۰۰ درصدی تا آخر ۱۴۰۳ و یا اواسط ۱۴۰۴ داشته باشد.

سخن پایانی

صنعت به بهبود وضعیت اقتصادی، افزایش نرخ اشتغال، تهیه مواد اولیه، افزایش صادرات و در نتیجه آن ارز آوری و بهبود سطح کیفیت زندگی کمک شایانی میکند؛ پس باید آن را به درستی مدیریت کرده و تهدید ها را به فرصت تبدیل کنیم. وضعیت بنیادی شرکت پالایش نفت اصفهان از لحاظ روند سودسازی، نسبت های مالی، عملکرد مدیریت و دارایی ها در سطح خوبی قرار دارد که ارزش ذاتی آن را نیز بر اساس مدل های ارزش گذاری به مبلغ ۹۱۹ تومان برای هر سهم برآورد میکنیم که با توجه به تحلیل تکنیکال انجام شده بنظر میرسد پتانسیل و جذاب این سهم نسبتا بیشتر است؛ اما باید خاطر نشان کرد که هزینه ها و درآمد های شرکت در سال های متوالی نرخ تقریبا یکسانی داشته اند که میتواند روند سودسازی را کند تر کند و به همین خاطر باید هزینه های شرکت کنترل و درآمد اصلی افزایش یابد.

نظر شما