هادی بهرامی؛ بازار: آغاز معاملات گروه املاک و مستغلات در بورس، هم زمان با شروع دولت نهم در خرداد ۱۳۸۴ رخ داد. در ابتدا سهام این گروه، مورد استقبال قرار گرفت و سرمایهگذاران آن را مشارکت در بازار ملک قلمداد میکردند اما پس از مدتی قیمت سهام گروه صنعت انبوهسازی، املاک و مستغلات روند نزولی گرفت و در حال حاضر نیز بدلایل مختلف اقتصادی دوباره مورد استقبال قرار گرفته است. زمین و ملک از گذشتههای بسیار دور، داراییهایی ارزشمند به حساب میآمدند. ملک، بازاری نیست که بتوان تنها به چشم سرمایهگذاری به آن نگریست، چرا که مسکن جزو نیازهای اولیه هر فرد است و در زمینه های اداری، تجاری و شخصی به کار میرود؛ پس باید تحرکات صنعت انبوه سازی را جدی گرفت.

در ادامه به تحلیل جامع شرکت سرمایه گذاری شاهد میپردازیم.

معرفی و جایگاه شرکت

شرکت شاهد یکی از شرکت های موفق و معتبر پذیرفته شده در بورس اوراق بهادار تهران میباشد که در سال ۱۳۶۳ به منظور کمک به تامین آتیه اقتصادی فرزندان معزز شاهد بصورت سهامی خاص تأسیس گردید و در سال ۱۳۸۴ به سهامی عام تبدیل و با سرمایه ۴۱ میلیارد تومان در سازمان بورس اوراق بهادار تهران پذیرفته شد. شرکت سرمایه گذاری شاهد در زمینه هایی چون تأسیس و ایجاد کارخانجات و واحدهای تولیدی، صنعتی، کشاورزی، ساختمانی و شرکت ها و تأسیس شعبه یا نمایندگی در داخل و خارج از کشور و همچنین خرید و فروش املاک و مستغلات به قصد سرمایه گذاری و یا ایجاد مجتمع های مسکونی، اداری و تجاری فعالیت میکند. ارزش بازار شرکت سرمایه گذاری شاهد در بورس، مبلغ ۱۰ هزار و ۶۱۸ میلیارد تومان میباشد که در حال حاضر ۴۴ میلیارد تومان ارزش معاملات دارد.

ترکیب سهامداران اصلی

با توجه به جدول زیر؛ میان ۳ سهامدار اصلی، موسسه اندوخته شاهد بزرگ ترین مالک شرکت سرمایه گذاری شاهد میباشد. این شرکت در ابتدا کار خود را در سال ۱۳۷۳ با نام لاله فردوس شروع و سپس به شرکت سرمایه گذاری سعدی تغییر نام داد. موضوع اصلی فعالیت شرکت سرمایه گذاری در سهام شرکت ها اعم از بورسی و غیر بورسی می باشد که با خرید و فروش سهام در بازار بورس و... حضوری فعال دارد.

| درصد مالکیت |

تعداد سهام |

نام سهامدار |

| ۶۰ |

۳.۷۸ میلیارد |

موسسه اندوخته شاهد |

| ۱.۹ |

۱۱۷ میلیون |

بانک دی |

| ۱.۳ |

۸۳ میلیون |

صندوق بازارگردانی معیار |

آخرین اخبار شرکت

در راستای تحولات مثبت و پرشتاب ماه های اخیر مدیرعامل شرکت شاهد و گروه اقتصادی این شرکت و به منظور خدمت این گروه به اقتصاد کلان کشور، اخیراً ملاقات های متعددی میان مدیرعامل شرکت شاهد و طرف های خارجی صورت پذیرفته است. اخیرا با بررسی مدیران دو شرکت سرمایه گذاری شاهد و عمران شاهد، شرکت عمران و توسعه آتیه شاهدان خراسان از شرکت های زیر مجموعه شرکت عمران و توسعه شاهد می باشد که پس از پیگیری های مکرر در خصوص اصلاح نقشه راه، اخیراً از زیان عملیاتی خارج و در مدار سوددهی فعالیت می کند. پس از سالها تلاش مدیران و وکلای گروه شاهد، مالکیت ۲۸% سهم شرکت توسعه تجارت بهمن سرو که در حوزه دخانیات فعالیت میکند به گروه شاهد بازگشت.

سود خالص شرکت با افزایش ۱۰۰ درصدی نسبت به سال گذشته مبلغ ۱۹۵ میلیارد تومان است که ۴۰۰ میلیارد تومان هم سرمایه در دست داشته است. طبق تجزیه و تحلیل های صورت گرفته، هزینه های عمومی و اداری به مبلغ ۴۳ میلیارد تومان و سود خالص شرکت به مبلغ ۲۹۰ میلیارد تومان به ترتیب با افزایش ۴۰ و ۵۰ درصدی نسبت به سال گذشته برآورد میشود.

تحلیل صورت سود و زیان

طبق ترازنامه جدید، شرکت ۹۷۳ میلیارد تومان دارایی جاری، ۱۲ میلیارد تومان دارایی ثابت، ۴۰۰ میلیارد تومان سرمایه گذاری بلند مدت و ۱۸۹ میلیارد تومان دارایی های دیگر را دارد. درآمد حاصل از خدمات و فروش شرکت در پایان سال ۱۴۰۱، مبلغ ۲۲۳ میلیارد تومان میباشد که ۳۱ میلیارد تومان آن صرف هزینه های عمومی و اداری شده است. سود خالص شرکت با افزایش ۱۰۰ درصدی نسبت به سال گذشته مبلغ ۱۹۵ میلیارد تومان است که ۴۰۰ میلیارد تومان هم سرمایه در دست داشته است. طبق تجزیه و تحلیل های صورت گرفته، هزینه های عمومی و اداری به مبلغ ۴۳ میلیارد تومان و سود خالص شرکت به مبلغ ۲۹۰ میلیارد تومان به ترتیب با افزایش ۴۰ و ۵۰ درصدی نسبت به سال گذشته برآورد میشود.

بنظر می آید دلیل اصلی کاهش سود خالص شرکت در سال منتهی به ۱۴۰۰ افزایش چشمگیر بهای تمام شده کالای فروش رفته از ۲ به ۴۶ میلیارد تومان باشد. سود سهام مصوب مجمع سال قبل هم با افزایش ۱۶ میلیارد تومانی نسبت به سال گذشته میتواند یکی از دلایل دیگر باشد؛ البته باید مد نظر داشت که هزینه های عمومی و اداری شرکت روندی متعادل را سپری میکند. در نهایت با توجه به کاهش مجدد هزینه ها و وضعیت رو به رشد درآمد حاصل از خدمات و فروش میتوان به سود سازی و پیشرفت بنیاد سرمایه گذاری شاهد امیدوار بود.

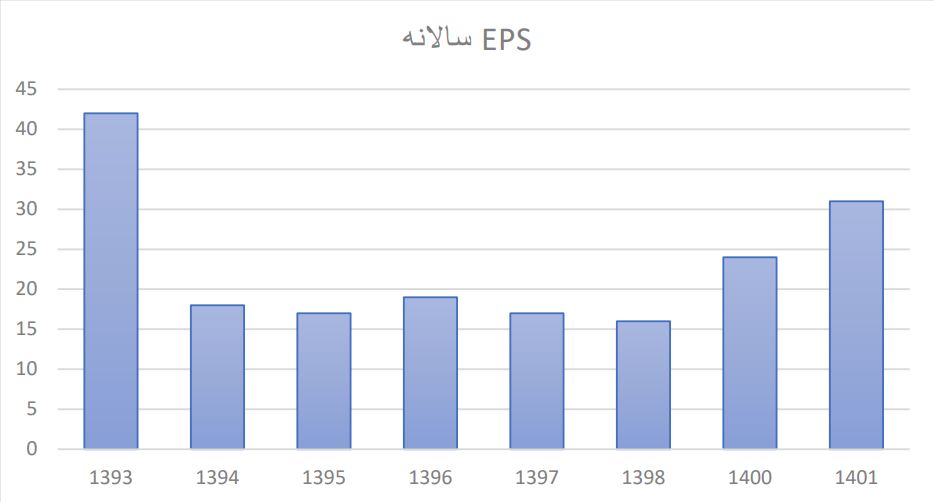

نسبت قیمت به درآمد

شرکت سرمایه گذاری شاهد، در پایان سال ۱۴۰۱ به ازای هر سهم ۳۱ تومان سود خالص را برای سهامداران به همراه داشته است. پی بر ای سالانه نیز در سال جاری ۵۴ میباشد که نشان از نرخ پایین تقسیم سود دارد. سود خالص شرکت به ازای هر سهم در سال ۱۴۰۰ مبلغ ۲۴ تومان، در سال ۱۴۰۱ مبلغ ۳۱ تومان و در سه ماهه اول سال ۱۴۰۲ مبلغ ۷- تومان است.

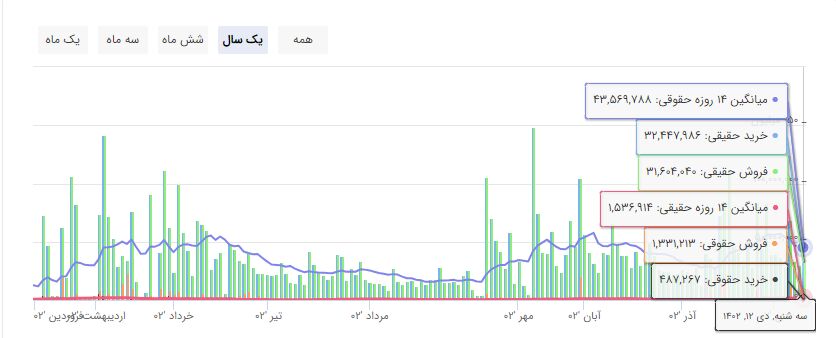

بررسی حجم معاملات

نمودار زیر نشان دهنده حجم معاملات خرید و فروش به تفکیک حقیقی و حقوقی در هر روز معاملاتی است که در مجموع، ۸۴۴ هزار سهم توسط اشخاص حقیقی خرید و ۸۴۴ هزار سهم توسط اشخاص حقوقی فروخته شد. حجم معاملات بالا در نمودار به معنی امکان شروع یک روند جدید وجود دارد، در حالی که حجم معاملات پایین نشانگر عدم تمایل معامله گران به انجام معامله در این سهم است. اگر قیمتها در حال افزایش هستند و حجم معاملات هم در حال زیاد شدن است، این موضوع نشانه ای از تایید روند صعودی در سهم است و برعکس.

طی یک ماه اخیر، حجم معاملات سهامداران حقیقی افزایش یافته و در روز های گذشته سهامداران حقیقی با افزایش خرید و سهامداران حقوقی با افزایش فروش به تحرکات خود ادامه دادند.

قیمت سهام ثشاهد بر روی حمایت مینور ۱۶۵۰ تومان قرار دارد و انتظار میرود با تثبیت هفتگی بر روی این حمایت، تا اهداف ۲۳۰۰ و ۵۳۰۰ تومان صعودی قدرتمند داشته باشد. شکل حرکت قیمتی سهام ثشاهد غالبا اسپایک بوده و در مقابل ریسک زیاد، بازدهی فوق العاده ای نیز دارد. اوسیلاتور آر اس آی نیز به مقاومت کوتاه مدتی واکنش داده و انتظار میرود با کمی اصلاح، مجددا صعود خود را تا محدوده اشباع آغاز کند.

تحلیل تکنیکال

قیمت سهام ثشاهد پس از سقوط ۹۳ درصدی در سال ۱۳۹۹، در آبان ماه سال ۱۴۰۱ به دنبال بازار شروع به رشد کرد و در محدوده ۲۳۵۰ تومان با ایجاد یک سقف، ۵۸۰ درصد بازدهی را برای سرمایه گذاران به ارمغان آورد و سپس تا محدوده حمایتی ۸۳۰ تومان با ۶۴ درصد افت قیمتی مواجه شد. در حال حاضر؛ قیمت بر روی حمایت مینور ۱۶۵۰ تومان قرار دارد و انتظار میرود با تثبیت هفتگی بر روی این حمایت، تا اهداف ۲۳۰۰ و ۵۳۰۰ تومان صعودی قدرتمند داشته باشد. شکل حرکت قیمتی سهام ثشاهد غالبا اسپایک بوده و در مقابل ریسک زیاد، بازدهی فوق العاده ای نیز دارد. اوسیلاتور آر اس آی نیز به مقاومت کوتاه مدتی واکنش داده و انتظار میرود با کمی اصلاح، مجددا صعود خود را تا محدوده اشباع آغاز کند.

سخن پایانی

تحلیل صنعت انبوهسازی، املاک و مستغلات، پیچیده و ابعاد گسترده ای دارد که پرداختن به همه بخشهای آن در قالب یک مقاله نمی گنجد. لذا جای خالی موضوعاتی مانند صندوق های زمین و ساختمان، وام های مسکن، قانون دریافت مالیات ملک که در سال ۱۳۹۹ اصلاح و مشمول خانههای خالی از سکنه شد حس میشود. همانطور که گفته شد صنعت انبوه سازی را میتوان از محرکان اقتصاد و نیاز های اساسی دانست. برای تحلیل شرکت های ساختمانی میتوانیم قیمت مصالح، تجهیزات و حمل و نقل، قیمت خودرو، حمل و نقل عمومی، میزان اشتغال و حقوق و دستمزد، تورم و سیاست های دولت برای ساخت مسکن را هم در نظر بگیریم. امیدواریم تدابیر دولت جدید و تدوین برنامههای جامع در حوزه املاک و مستغلات، باعث کاهش دغدغه ملک برای مردم شود و در کنار آن با افزایش فروش و ساخت و ساز، شاهد رونق در صنعت انبوهسازی، املاک و مستغلات باشیم.

نظر شما