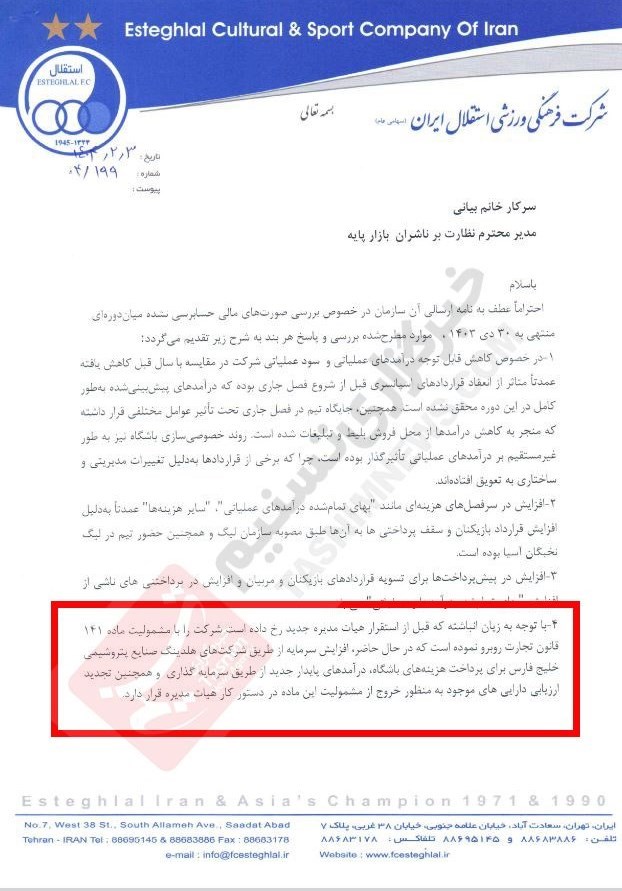

به گزارش بازار، با توجه به این مبلغ، نماد استقلال مشمول ماده ۱۴۱ قانون تجارت است. همچنین حدود ۴۲۹ میلیارد تومان زیان خالص در اسناد آن ثبت شده است.

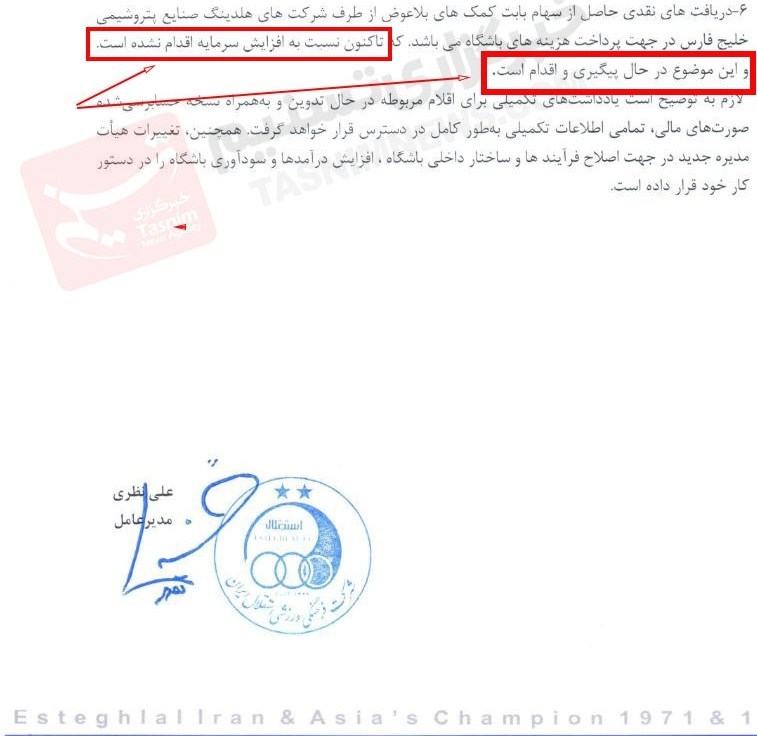

در نامه توضیحی باشگاه استقلال در مورد صورتهای مالی حسابرسی نشده میان دورهای منتهی به ۳۰ دی ماه ۱۴۰۳، ضمن قبول زیان انباشته گفته شده از سوی هیئت مدیره باشگاه دو راهکار ارائه شده تا مشمول ماده ۱۴۱ نباشد: «افزایش سرمایه از طریق شرکتهای هلدینگ خیلج فارس و ایجاد درآمد پایدار از طریق سرمایهگذاری تجدید ارزیابی داراییهای موجود».

اگر چه از نظر تئوریک راهکار درستی ارائه شده، اما نقدترین و عملیترین راهکار موجود افزایش سرمایه از طریق هلدینگ است. نکته اما اینجاست که در صفحه دیگری از توضیحات ارائه شده به سهامداران استقلال، رسماً تایید شده که هلدینگ مالک آبیپوشان تا تاریخ ۳ اردیبهشت ماه ۱۴۰۴ نسبت به افزایش سرمایه اقدامی نکرده است.

نظر شما