به گزارش بازار، مهدی محمد صادقی در یادداشت خود در نقد ادعای شبکه بانکی ایران در کمبود منابع وام ازدواج در کانال شخصی خود چنین نوشت:

همه ما دهه شصتیها حداقل برای یکبار هم که شده، درباره اینکه «علم بهتر است یا ثروت؟»، تجربه انشانویسی داریم. شاید خیلی از ما هنوز در پاسخ به این پرسشِ گوشآشنا، علم را برتر از ثروت بپنداریم. با اینحال، گویا پریروز ثروت و پول شبکه بانکی، بر علم و استدلال کارشناسی پیروز شد!

ماجرا از این قرار است که بعد مدتها «ننهمنغریبم در آوردن» شبکه بانکی درخصوص کمبود منابع برای پرداخت تسهیلات ازدواج، درجلسه روز دوشنبه ۸ بهمنِِ مجمع تشخیص مصلحت که با حضور رئیسجمهور برگزار شد؛ سهمیه سالانه تسهیلات ازدواج و فرزندآوری از ۳۴۰ همت پیشنهادی کمیسیون تلفیق مجلس، به ۲۷۵ همت، کاهش یافت.

با وجود این، بررسیهای کارشناسی بارها بیاساس بودن ادعای کمبود منابع را اثبات کرده و نمایندگان محترم مجلس نیز به استناد گزارشهای مرکز پژوهشهای مجلس، در چند نوبت با کاهش سقف سالانه پرداخت تسهیلات ازدواج، مخالفت ورزیدند. ولی گویا بانکیها با هر کلکی هم شده، بالاخره سر اعضای مجمع تشخیص مصلحت شیره مالیدهاند و سقف تسهیلات ازدواج برای سال آینده را پایین کشیدهاند.

از جمله تبعات این موضوع در سال آینده، افزودن بر صف متقاضیان دریافت تسهیلات و افزایش ناکارآمدی تنها مشوق دولتی برای ازدواج جوانان است. باید اشاره شود، شاید در این شرایط «ابرتورمی» کسی به خاطر وام قرضالحسنه، سراغ ازدواج را نگیرد؛ اما اکثر خانوادههای قشر متوسط، برای تامین مایحتاج ازدواج فرزندانشان، روی این تسهیلات بهطور ویژهای حساب باز میکنند!

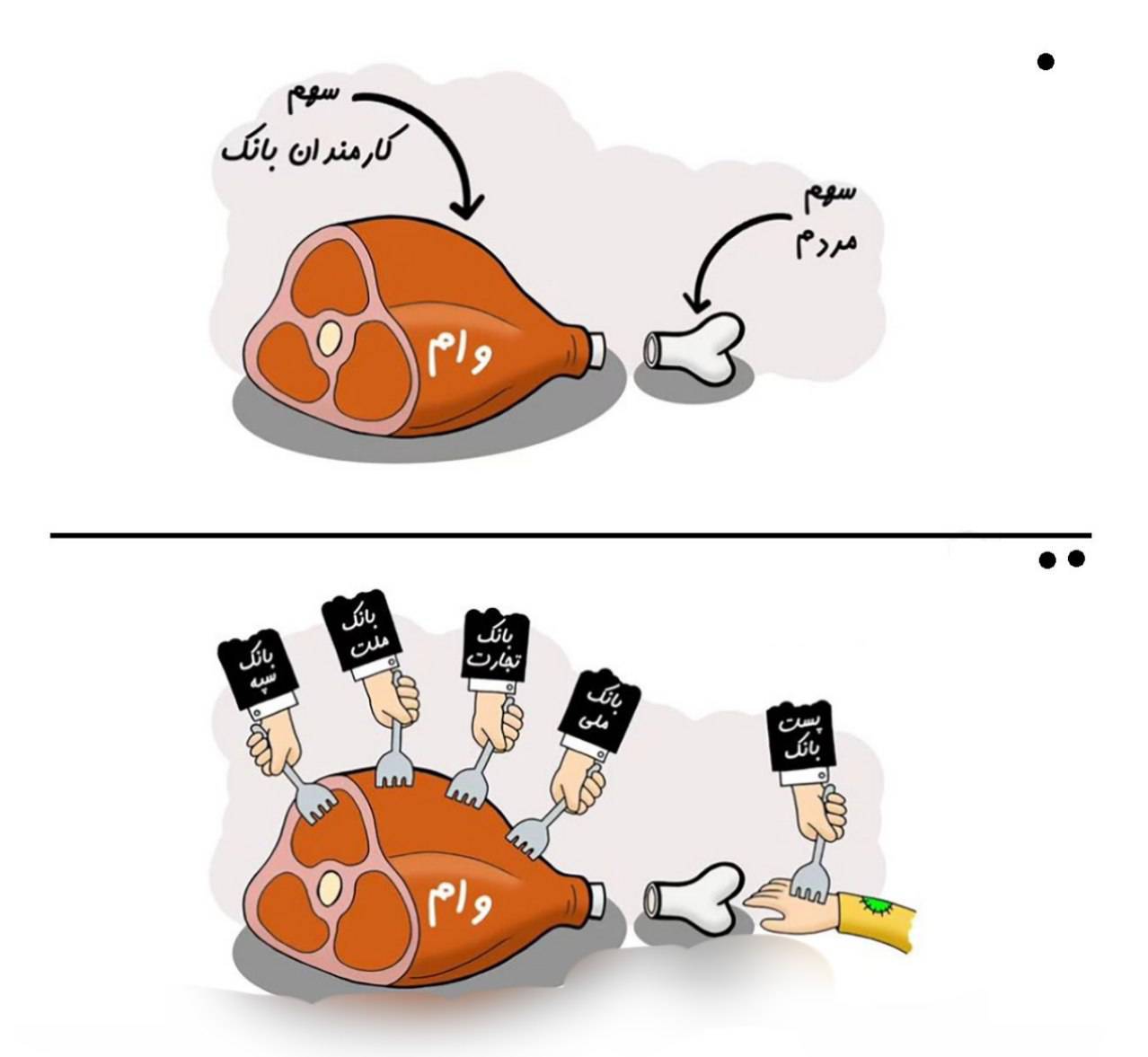

با این حال، مدیران شبکه بانکی همواره به بهانه «نبود اعتبار»، جوانان بسیاری را در نوبت دریافت تسهیلات ازدواج معطل میکنند؛ ولی بررسیها نشان میدهد بانکها و موسسات اعتباری، فقط در سال ۱۴۰۲، بیش از ۹۱.۵ همت، به کارکنان، مدیران و اعضای هیئتمدیره خود وام دادهاند.

همچنین، شواهد آماری نشان میدهد که رقم موجودی منابع تسهیلات ازدواج، در بازه یکساله بیش از ۸۴۵ همت افزایش یافته؛ بر این اساس، رقم موجودی حسابهای قرض الحسنه پسانداز و جاری شبکه بانکی تا پایان آبان ۱۴۰۳، بیش از ۳۰۸۹ همت اعلام شده است.

در این زمینه، طبق آمار بانک مرکزی حسابهای جاری حداقل ۲۱۰۲ همت و حسابهای پسانداز، بیش از ۹۸۷ همت موجودی دارد. در این خصوص، رقم مانده در حسابهای جاری و پسانداز قرض الحسنه تا پایان آبان پارسال، به ترتیب ۱۶۳۷ و ۶۰۷ همت، بود.

علاوهبر این، قاعدتاً رقم وصول بازگشتی و اقساط پرداخت شده نیز باید جزء منابع وام ازدواج، به حساب آید؛ که البته بانک مرکزی، هیچ آمار و دادهای در این خصوص ارائه نمیدهد و وضعیت وصول بازگشتی کاملاً غیرشفاف و نامشخص محسوب میشود.

بنابراین، بهانه نبود منابع برای پرداخت بههنگام و فوری تسهیلات قرض الحسنه ازدواج، از نظر کارشناسی فاقد اعتبار و برساخت ایجاد شده از سوی بانکیها است. زیرا اگر تعداد جوانان معطل در صف وام ازدواج را به صورت تقریبی ۵۰۰ هزار نفر برآورد کنیم؛ برای پرداخت این میزان تسهیلات با میانگین ۳۲۵ میلیون تومان، به کمتر از ۱۶۲همت اعتبار نیاز است. یعنی ۵ درصد منابع موجود در حسابهای جاری و پسانداز. یا در بدبینانهترین سناریو، فقط ۱۲ درصد موجودی حسابهای پسانداز قرض الحسنه مردم.

ضمناً براساس گزارش روابطعمومی بانک مرکزی، تا تاریخ ۲۰ دی ۱۴۰۳، ۵۳۷ هزار فقره تسهیلات قرض الحسنه ازدواج به میزان ۱۷۹ همت پرداخت شده است. در حالی که طبق آمار این نهاد بانکی، سال گذشته تا همین تاریخ، ۶۵۸ هزار متقاضی، ۱۳۴ همت وام قرض الحسنه ازدواج دریافت کرده بودند. بنابراین، عملکرد شبکه بانکی از نظر تعداد تسهیلات پرداختی، امسال در مقایسه با مدت مشابه سال قبل(پارسال)، با کاهش عملکرد روبهرو شده است.

با این وجود، برای تحلیل دقیقتر وضعیت پرداخت تسهیلات ازدواج، ضرورت دارد تعداد متقاضیان در صف، به صورت ماهانه شفاف و روشن شود. موضوعی که علی رغم تاکید ماده ۶۸ (تبصره ۲) قانون حمایت از خانواده و جوانی جمعیت، به یکباره از فهرست آمارهای بانکی، بانک مرکزی حذف گردیده است. امید میرود بانکیها این موضوع را درک کنند که حمایت از ازدواج جوانان، اولویت و مصحتی ملی به شمار میآید و دود هرگونه کارشکنی در این مسیر، به چشم خانواده آنان نیز خواهد رفت!

مهدی محمدصادقی

نظر شما