هادی بهرامی؛ بازار: صنعت فلزات اساسی یکی از صنایع بزرگ بازار است که در حوزه اشتغال زایی، صادرات و گردش نقدینگی کشور نقش بسیار مهمی را ایفا میکند. فولاد، فملی، ذوب، ارفع و کاوه بزرگ ترین سهم های صنعت فلزات اساسی میباشد که تحلیل و بررسی آن جهت سرمایه گذاری حائز اهمیت است. باید خاطر نشان کرد که ایران صادرات گسترده ای در زمینه آهن، فولاد، مس و دیگر محصولات این حوزه دارد؛ بنابراین، تحریم ها باعث شده است تا میزان صادرات فلزات کاهش یابد؛ اما از طرفی هم افزایش نرخ دلار، فلزات جهانی و تورم داخلی بر نرخ فروش شرکت ها تاثیر زیادی گذاشته است. در ادامه به تحلیل و بررسی جامع شرکت ملی سرب و روی ایران با نماد فسرب از نظر بنیادی و تکنیکال میپردازیم تا سرمایه گذاران با آگاهی بیشتری اقدام به خرید و فروش سهم کنند.

معرفی شرکت

شرکت ملی سرب و روی ایران از پتانسیل بالایی در جهت پیشبرد صنایع سرب و روی کشور برخوردار میباشد. کارخانه سرب شرکت در سال با دانش فنی شرکت بولیدن (Boliden) سوئد و شرکت مانسمان دماک آلمان در سال ۱۳۷۱ به بهره برداری رسید و اینطور که پیداست ۳۰ درصد هزینه های اجرایی این پروژه صرف حفاظت از محیط زیست شده است. فسرب در سال ۱۴۰۱ به میزان ۴۴۰۵ تن روی، ۳۸۶۱ تن سرب و ۲۰۷۵ کیلوگرم قرص نقره تولید کرده است که ادعا میکند حامی محیط زیست است و مطابق با تکنولوژی های روز دنیا رو به جلو حرکت میکند. ارزش بازار شرکت ملی سرب و روی ایران در بورس، مبلغ ۲ هزار و ۴۶ میلیارد تومان است که در حال حاضر ۱۳۴ میلیون تومان ارزش معاملات دارد.

ترکیب سهامداران

شرکت توسعه معادن روی ایران با مالکیت ۶.۲ میلیارد سهم و با ۵۵.۸ درصد از کل ۱۱.۱ میلیارد سهم، بزرگ ترین سهامدار شرکت ملی سرب و روی ایران است. پس از آن، شرکت توسعه فناوری مدبران خلیج فارس با مالکیت ۹۵۲ میلیون سهم و با ۸.۶ درصد در جایگاه دوم، شرکت سرمایه گذاری اندیشه محوران با مالکیت ۲۶۰ میلیون سهم و با ۲.۳ درصد در جایگاه سوم و یک شخص حقیقی با مالکیت ۱۷۳ میلیون سهم و با ۱.۶ درصد در جایگاه چهارم سهامداران عمده فسرب قرار دارد. شرکت توسعه معادن روی ایران در زمینه احداث کارخانه های استحصال فلز روی از معادن و سرمایه گذاری در کارخانه های تولید روی فعالیت میکند که بزرگ ترین سهامدار فسرب است.

تحلیل سود و زیان

جمع درآمد های شرکت در سال ۱۴۰۲ به مبلغ ۴۴۱ میلیارد تومان میباشد که ۳۸۶ میلیارد تومان آن صرف بهای تمام شده تولیدات، ۳۱ میلیارد صرف هزینه های اداری و ۴۶ میلیارد تومان نیز صرف خالص درآمد ها و هزینه ها شده است. جمع درآمد ها نسبت به سال ۱۴۰۱ به میزان ۴۰ درصد کاهش، بهای تمام شده ۴۳ درصد کاهش و هزینه های اداری و عمومی ۳۵ درصد افزایش یافته است که همین اقلام به نسبت به سال ۱۴۰۰ به ترتیب به میزان ۲۹ درصد کاهش، بهای تمام شده ۲۳ درصد کاهش و هزینه های اداری نیز ۱۳۸ درصد افزایش یافته است. جمع درآمد ها طی چهار سال اخیر ۱۰ درصد کاهش را تجربه کرده است که در مقابل، بهای تمام شده ۲۸ درصد و هزینه های اداری ۱۲۱ درصد افزایش یافته است که اگر بخواهیم از دید یکساله هم نگاه کنیم روند فروش شرکت رو به افت و روند رشد هزینه ها رو به رشد است و این نشانه خوبی نیست؛ زیرا طبیعتا باید نرخ فروش جلوتر از هزینه ها باشد تا روند سودسازی در سطح خوبی قرار بگیرد.

سود خالص شرکت در سال ۱۳۹۹ به مبلغ ۱۴۳ میلیارد تومان، در سال ۱۴۰۰ به مبلغ ۱۱۰ میلیارد تومان، در سال ۱۴۰۱ به مبلغ ۱۳ میلیارد تومان بوده است که تقریبا میتواند گفت یک سقوط ۹۱ درصدی اتفاق افتاده است و در سال ۱۴۰۲ نیز به مبلغ ۱۸ میلیارد تومان زیان حاصل شده که این نشان میدهد مدیران نتوانسته اند خوب بفروشند، هزینه ها را کنترل کنند و خوب از منابع مالی و طبیعی و همچنین فرصت ها استفاده کنند و علت این است که اداره یک شرکت در هر اندازه ای نیز به دانش، تجربه و تلاش دارد تا بتوان روند سودسازی را رشد داد.

سود خالص شرکت در سال ۱۳۹۹ به مبلغ ۱۴۳ میلیارد تومان، در سال ۱۴۰۰ به مبلغ ۱۱۰ میلیارد تومان، در سال ۱۴۰۱ به مبلغ ۱۳ میلیارد تومان بوده است که تقریبا میتواند گفت یک سقوط ۹۱ درصدی اتفاق افتاده است و در سال ۱۴۰۲ نیز به مبلغ ۱۸ میلیارد تومان زیان حاصل شده که مبلغ حدودی ۶۰ میلیارد تومان را برای سال 1403 برآورد میکنیم و در صورت تحقق، اوضاع شرکت اصلا خوب نخواهد بود.

با توجه به مدل پوشش سود سالانه شرکت، ما سود خالص را برای شش ماه دوم ۱۴۰۲ مبلغ ۱۵ میلیارد تومان پیش بینی کرده بودیم که اگر بر اساس مدیریت درست و افزایش نرخ فروش جلو میرفت محقق میشد؛ اما عملکرد شرکت خوب نبوده است و از دورنما که مشاهده میکنیم، افت بیش از حد فروش و سود خالص احساس میشود. با توجه به شاخص سازی اقلام سود و زیان و نسبت های مالی، زیان خالص شرکت برای سال ۱۴۰۳ با در نظر گرفتن ارزش ذاتی ۸۵ هزار تومانی دلار، تورم اسمی ۴۰.۷ درصد و افزایش ۵۰ درصدی هزینه های اداری مبلغ حدودی ۶۰ میلیارد تومان برآورد میشود که در صورت تحقق، اوضاع شرکت اصلا خوب نخواهد بود.

نسبت قیمت به درآمد

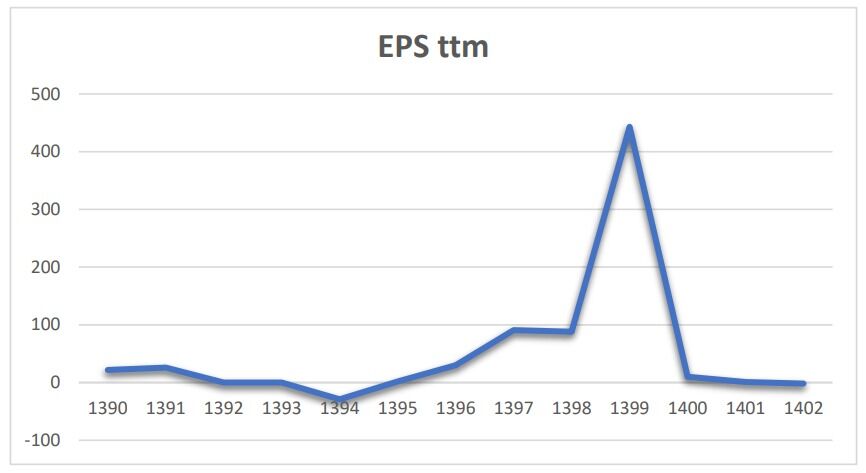

سود خالص شرکت به ازای هر سهم (EPS ttm) در سال ۱۳۹۵ به مبلغ ۲ تومان، در سال ۱۳۹۶ مبلغ ۳۰ تومان، در سال ۱۳۹۷ مبلغ ۹۱ تومان، در سال ۱۳۹۸ مبلغ ۸۸ تومان، در سال ۱۳۹۹ مبلغ ۴۴۳ تومان، در سال ۱۴۰۰ مبلغ ۱۰ تومان، در سال ۱۴۰۱ مبلغ ۱ تومان سود و در سال ۱۴۰۲ نیز مبلغ ۱.۶ تومان زیان به ثبت رسیده است که نشان میدهد نرخ سودسازی شرکت با نوسانات بسیار زیادی همراه است و انتظار میرود سود شرکت در سال های آتی باز هم به روند مثبت بازگردد؛ اما در سال ۱۴۰۳ بنظر می آید زیان دهی ادامه داشته باشد و اوضاع مالی شرکت را کمی با تلاطم مواجه کند. زیان خالص شرکت برای سال ۱۴۰۳ به ازای هر سهم مبلغ ۵.۴ تومان برآورد میشود که EPS forward را برای سهامداران محقق خواهد کرد.

تحلیل تکنیکال فسرب

قیمت سهام فسرب در آبان ماه ۱۴۰۱ با افزایش ۳۰۰ درصدی از عمیق ترین کف خود در محدوده ۹۶ تومان به ۳۹۰ تومان رسید که پس از برخورد با مقاومت در این ناحیه با اصلاح ۵۴ درصدی مواجه شده است. در حال حاضر بهترین حمایت قیمت ۱۵۰ تومان میباشد که نباید از دست برود؛ در غیر اینصورت ریزش و فرسایش بیشتری در انتظار قیمت خواهد بود. قیمت با عبور از مقاومت ۲۶۰ تومان میتواند تا اهداف ۳۹۰ و ۶۲۰ تومان رشد کند و باید در نظر داشته باشید که شرط صعود تا این اهداف، شکست مقاومت ۲۶۰ تومان است.

حرف آخر

هزینه های اداری و دستمزد شرکت ملی سرب و روی ایران با وجود عملکرد ضعیف مدیریت و سودسازی، افزایش زیادی را تجربه کرده است و بنظر می آید در سال های ۱۴۰۳ و ۱۴۰۴ این هزینه ها بیشتر هم بشود و این اصلا برای سلامت شرکت از لحاظ اخلاقی و بخصوص مادی خوب نیست! اگر قصد خرید سهام فسرب را دارید در نظر داشته باشید که در صورت واقع بینانه بنیاد شرکت جالب نیست و خرید آن صرفا به دلیل نوسانات خوب قیمت سهم از دید تکنیکال خواهد بود؛ در مقابل، به سهامداران فسرب پیشنهاد میشود که حمایت ۱۵۰ تومان را حتما مد نظر خود قرار داده و تا وقتی که این کف قوی از دست نرفته است میتوانند نگهداری کنند؛ در غیر اینصورت پیشنهاد میشود فول نقد شوید!

نظر شما