هادی بهرامی؛ بازار: بورس اوراق بهادار یک بازار متشکل سرمایه ای است که در آن سهام شرکت های خصوصی و دولتی طبق قانون خاصی خرید و فروش میشود و از سویی محلی برای جمع آوری پس انداز و نقدینگی بخش خصوصی به منظور انجام پروژه های سرمایه گذاری بلند مدت است. بورس از طریق جذب و به کار انداختن سرمایه های راکد، حجم سرمایه گذاری در جامعه را بالا میبرد و بین عرضه و تقاضا کنندگان بازار سرمایه ارتباط برقرار میکند. برای سرمایه گذاری حتی برای ۱۰ سال که بلند مدتی به حساب می آید باید روند و تحرکات بازار منتخب را رصد کرده و با استفاده از تحلیل های معتبر اقدام به خرید، جابجایی و یا فروش بکنیم. در ادامه به بررسی کامل وضعیت بازار بورس خواهیم پرداخت و روند پیش روی آن را به صورت کاملا شفاف تحلیل خواهیم کرد.

تحلیل تکنیکال شاخص کل

پس از اینکه شاخص کل بورس در مرداد ماه ۱۳۹۹ سقف تاریخی یا همان ATH جدیدی را ایجاد کرد با سقوط ۴۸ درصدی به آخرین کف عمیق ۱ میلیون و ۱۰۰ هزار واحدی در خرداد ماه ۱۴۰۰ رسید و پس از پشت سر گذاشتن ۴ فراز و نشیب قیمتی، در آبان ماه ۱۴۰۱ از محدوده ۱ میلیون و ۲۴۰ هزار واحد با افزایش ۱۰۶ درصدی به محدوده ۲ میلیون و ۵۵۴ هزار واحد رسید و یک سقف تاریخی جدید را به ثبت رساند. پس از اینکه ۲ میلیون و ۵۵۴ هزار واحد به عنوان سقف جدید شناسایی شد، شاخص کل بورس با ریزش ۲۴ درصدی در محدوده ۱ میلیون و ۹۴۰ هزار واحد یک کف مینور تشکیل داد و طی حدودا یکسال چند بار برخورد به این محدوده حمایتی داشته است. در حال حاضر شاخص کل بورس در یک کانال تریدینگ بزرگ قرار دارد که ما دانشجویان سبک وایکوف به آن فاز انباشت و جمع آوری میگوییم. کف معتبر و حیاتی شاخص محدوده ۱ میلیون و ۹۴۰ هزار واحد و سقف مهم آن ۲ میلیون و ۵۵۰ هزار واحد (ATH) است که در صورت عبور از مقاومت تاریخی میتوانیم صعود بزرگی را برای کل بازار بورس در نظر بگیریم؛ در غیر اینصورت حمایت معتبر ۱ میلیون و ۹۴۰ هزار واحد در دسترس خواهد بود که تحت هیچ شرایطی نباید از دست برود وگرنه ریزش بیشتر و یا حداقل روند فرسایشی را شاهد خواهیم بود. محدوده ۲ میلیون و ۱۷۵ هزار واحد محل تقاطع دو ولیوم پروفایل هم پوشان است که به اهمیت حجمی این ناحیه اشاره میکنند و اگر بخواهیم خلاصه وار بگوییم نشان میدهد که حجم معاملات، قدرت کندلی و واکنش بسیاری در آنجا صورت گرفته است که اهمیت قابل توجهی دارد و اگر از دست برود همان کف ۱ میلیون و ۹۴۰ هزار واحد در دسترس خواهد بود. رفتار های فراکتالی اوسیلاتور ولوم به حجم زیاد در این محدوده شاخص اشاره میکند و از میانگین متحرک نمایی عبور کرده است که نشان میدهد اصلاح بیشتری در انتظار بازار است. اوسیلاتور rsi نیز به مقاومت استاتیک ماژور در محدوده اشباع خرید بیش از حد واکنش منفی داده است که میتوان تمایل به ریزش بیشتر شاخص تلقی کرد.

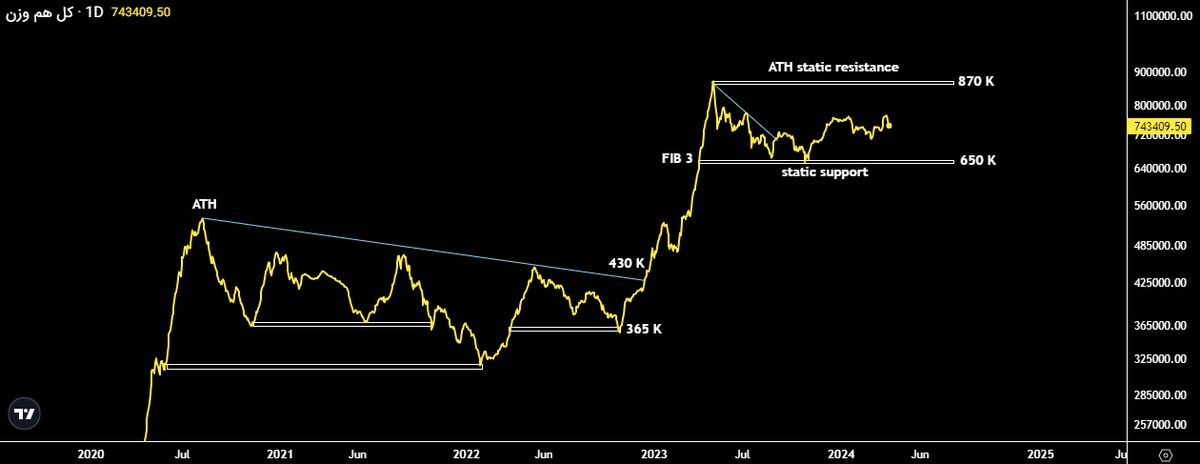

تحلیل تکنیکال شاخص هم وزن

شاخص هم وزن در آبان ماه ۱۴۰۱، با افزایش ۱۴۳ درصدی از محدوده ۳۶۵ هزار واحد به سقف تاریخی ATH ۸۷۰ هزار واحد رسید و پس از ایجاد یک قله جدید، با ریزش ۲۵ درصدی تا محدوده ۶۵۰ هزار واحد نزول پیدا کرد و طی ۲۵۰ روز پس از فراز و نشیب های کوچک اکنون در محدوده ۷۴۳ هزار واحد قرار دارد. در حال حاضر بهترین حمایت معتبر شاخص هم وزن که به شاخص سهم های کوچک هم معروف است محدوده ۶۵۰ هزار واحد میباشد و تحت هیچ شرایطی نباید از دست برود. با حفظ این حمایت بزرگ داخل یک کانال تریدینگ رنج همانند شاخص کل و با عبور پر قدرت از مقاومت ۸۷۰ هزار واحد احتمالا اهداف بزرگ تری را در مقیاسی بزرگ تر برای سیکل صعودی شاخص هم وزن شاهد خواهیم بود. محدوده ۷۷۰ هزار واحد یک مقاومت استاتیک مینور است که اگر شکسته شود شاخص میتواند در اولین گام به سمت هدف ۸۷۰ هزار واحد حرکت کند و در مقابل، اگر محدوده حمایتی کوتاه مدت ۸۲۰ هزار واحد از دست برود، کف معتبر ۶۵۰ هزار واحد در دسترس خواهد بود.

تعریف شاخص کل و هم وزن

شاخص کل قیمت در بورس اوراق بهادار که به اختصار آن را شاخص کل میگویند، نشان دهنده تغییرات سطح عمومی قیمت ها در کل بازار است و میانگین افزایش یا کاهش قیمت سهام در بازار را بیان میکند. در شاخص کل هم وزن، تمامی سهام به یک میزان و با یک وزن در عدد شاخص اثرگذار هستند و میتواند نمای کلی از روند سهام در روز را نشان بدهد. عدد شاخص قیمت هم وزن در بورس میتواند معیاری برای سنجش میزان بازدهی بازار باشد و تحرکات سهم های کوچک را بیشتر نشان دهد.

در حال حاضر شاخص کل بورس در یک کانال تریدینگ بزرگ قرار دارد که کف معتبر و حیاتی شاخص محدوده ۱ میلیون و ۹۴۰ هزار واحد و سقف مهم آن ۲ میلیون و ۵۵۰ هزار واحد (ATH) است که در صورت عبور از مقاومت تاریخی میتوانیم صعود بزرگی را برای کل بازار بورس در نظر بگیریم؛ در غیر اینصورت ریزش بیشتری را شاهد خواهیم بود.

ویژگی های بازار مالی

به طور کلی بازار های مالی به تخصیص بهتر منابع مالی میپردازند و همچنین برای کسب و کار ها نقدینگی خلق میکنند. بازار سرمایه میتواند با جذب سرمایه ها و پس اندازهای خرد و راکد، آنرا در امور تولید و تامین مالی نهاد ها، کارخانه ها و دیگر کسب و کار ها به کار گیرد و رشد و به رشد اقتصاد در سطح کشور کمک کند. از مهم ترین ویژگی های بازار سرمایه نقدشوندگی آن است؛ شما میتوانید پس از خرید سهام و اوراق مورد نظر، هر زمان که بخواهید دارایی خود را به فروش بگذارید و سپس طبق شرایط بازار و قیمت، در اکثر مواقع در مدت کوتاهی دارایی شما به فروش میرسد.

با ۱۲.۶ میلیارد دلار در بورس میشود مالک بسیاری از صنایع کشور مثل صنعت سیمانی و غذایی و حمل و نقل و... شد. این آمار فاجعه بار نشان میدهد که اقتصاد کشور بجز شرکت های بزرگ در صنایع اصلی، چقدر از نظر ارزش بازاری مفلوک و کوچک شده است

وضعیت اسف بار بورس

اگر به افزایش نرخ ۲۰ درصدی، تورم بیش از ۸۰ درصدی، بهره بانکی حداقل ۲۵ درصدی، سود سالانه ۳۰ درصدی صندوق های درآمد ثابت، بازدهی ۵۰ درصدی طلا، مالیات ۵۰ درصدی و سایر نرخ ها توجه کنیم متوجه میشویم که بازار بورس با بیشترین پتانسیل اما با ذلیل ترین قیمت ها زمان را سپری می کند. شرکت های کوچک و متوسط از نظر تعدادی حدود ۷۰ الی ۸۰ درصد بازار سرمایه را تشکیل میدهند که جمع ارزش بازار آنها با احتساب دلار ۶۴۰۰۰ تومانی، ۱۲ میلیارد و ۶۰۰ میلیون دلار می شود و در واقع با ۱۲.۶ میلیارد دلار میشود مالک بسیاری از صنایع کشور مثل صنعت سیمانی و غذایی و حمل و نقل و... شد. این آمار فاجعه بار نشان میدهد که اقتصاد کشور بجز شرکت های بزرگ در صنایع اصلی، چقدر از نظر ارزش بازاری مفلوک و کوچک شده است. بسیاری از عرضه اولیه ها با قیمت بیش از ارزش ذاتی به سهامداران خرد فروخته شدند و جذب سرمایه های کلانی صورت گرفت؛ اما هیچ بازدهی مثبتی در قیمت این سهم ها مشاهده نشد و این نشان میدهد که هیچگونه نظارتی بر مدیران وجود ندارد تا به فرایند ذوب شدن سرمایه سهامداران در کوره ای به نام بورس رسیدگی شود. مشکلات فنی کارگزاری ها و سایت های رسمی نیز دیگر دغدغه های سهامداران است و باید همه این موارد به سرعت حل شود؛ البته برخی از منابع غیر رسمی هم گزارش دادند که در زمان تسویه اعتبارات، برخی از کارگزاری ها هنگام کسری نقدینگی و فشار های مالی دست به فروش سهام مشتریان میزنند بدون اینکه به آنها اطلاع رسانی شود! کد به کد ها و همچنین دستکاری های سفارش گذاری در نماد های بورسی یکی دیگر از مشکلات و تخلفات صورت گرفته در بازار بورس است که سازمان بورس و سایر نهاد های نظارتی باید به آن رسیدگی کنند. دست کاری قیمت هم عملی غیرقانونی است که به منظور افزایش یا کاهش قیمت اوراق بهادار از طریق ایجاد ظاهری گمراه کننده در فرآیند معاملات بازار صورت میگیرد و به معنی مداخله عمدی در فرایند عرضه و تقاضای اوراق بهادار است.

نسبت قیمت به درآمد بورس

گروه اطلاعات و ارتباطات با نسبت قیمت به درآمد ۲.۸ کمترین p/e را در بازار دارند که پس از آن، گروه نفتی با ۴.۹، فلزات اساسی با ۶.۳، بانکی ها با ۶.۴، هلدینگ های سرمایه گذاری با ۶.۴ و کانه ای فلزی با ۷.۱ کمترین نسبت قیمت به درآمد را میان صنایع بازار بورس دارند. نسبت قیمت به درآمد (p/e) کل بازار بورس در حال حاضر ۶.۸ است که بدون محاسبه شرکت های زیان ده ۶.۶ میشود و برای سال ۱۴۰۳ این نسبت ۵.۷ برآورد میشود که رقم خیلی خوبی است و نشان از ارزندگی بازار دارد. به طور معمول و با در نظر نگرفتن موارد استثنا، p/e بازار بورس بین ۶ الی ۱۱ واحد نوسان میکند و که بهترین حمایت برای نمودار بلند مدت این نسبت در بازار، ۴.۵ الی ۵ است. در واقع بازار بسیار عقب مانده و ارزنده است که طی یکی دو سال آینده میتواند ارزش بازاری خود را به ارزش ذاتی برساند.

نسبت قیمت به درآمد (p/e) کل بازار بورس در حال حاضر ۶.۸ است که بهترین حمایت برای نمودار بلند مدت این نسبت در بازار، ۴.۵ الی ۵ است. در واقع بازار بسیار عقب مانده و ارزنده است که طی یکی دو سال آینده میتواند ارزش بازاری خود را به ارزش ذاتی برساند.

تحلیل ۴ صنعت بزرگ بورس

صنایع بانکداری، خودرویی، فلزات اساسی و فرآورده های نفتی بزرگ ترین گروه های بورسی هستند که بیشترین تاثیر را بر شاخص کل بورس میگذارند و حتی جزو ستون های اصلی اقتصاد و فعالیت های مالی کشور میباشند. نسبت قیمت به درآمد یا همان P/E ttm در بورس برای گروه بانکی ۳.۶، گروه خودرویی منفی ۵.۴، گروه فلزات اساسی ۷.۵ و برای گروه فرآورده های نفتی (پالایشی) ۴.۸ میباشد که از صورت های مالی و عملکرد شرکت ها در سال ۱۴۰۲ استخراج شده است. اگر دولت با مالیات های سنگینش بگذارد، شرکت های پالایشی درآمد های عملیاتی خیلی خوبی را ثبت میکنند و نرخ رشد سود خالص بسیار خوبی دارند که منجر به افزایش دارایی ها، گسترش شرکت، افزایش سود سالانه EPS و در نهایت بازدهی رضایت بخش برای سهامدار امیدوار میشود؛ اما با مدیریت نادرست و جریانات فکری غلط این اتفاق نمی افتد که باعث از دست رفتن اعتماد سرمایه گذاران و فرار سرمایه ها میشود. در مقابل، صنعت خودرویی زیان انباشته سنگین و افزایش پیاپی زیان خالص طی سالیان متوالی دارد که نسبت قیمت به درآمد منفی را به ثبت رسانده است و بنظر باید جلوی فعالیت های غلط و عملکرد ضعیف برخی از شرکت های خودرویی را گرفت و توسط سیاست های درست، منابع مالی را به بهترین شکل ممکن استفاده کرد! میتوان گفت که تنها صنعت بازار بورس که زیان سنگین دارد، همان خودرویی ها هستند که کار خراب میکنند؛ وگرنه سودسازی، خالص ارزش دارایی ها و نسبت قیمت به درآمد سالانه اکثر شرکت های بورسی نرخ رشد خیلی خوبی را در چند سال اخیر دارد. صنعت فلزات اساسی بدلیل دلاری محور بودن و رشد نرخ آن، نرخ فروش و سودسازی شرکت به صورت تساعدی افزایش میابد و لیدر های این گروه مثل ذوب، فولاد و فملی که صورت های مالی مثبت و رضایت بخشی در سال ۱۴۰۲ داشتند و سود تقسیمی eps حتی بهتر از قبل را برای آنها برآورد میکنیم. صنعت بانکداری با توجه به مقالاتی که قبلا در رابطه با تمام موسسات این صنعت نوشتیم، کمی لغزنده است و بدلیل سر و کار داشتن با نقدینگی و ایفای نقش مهم در گردش نقدینگی کشور، برخی از موسسات زیان ده بودند، برخی دیگر عملکرد مالی ضعیف داشتند و یا حتی در معرض انحلال هستند؛ اما در مجموع، اکثر بانک ها وضعیت سودسازی، نقدینگی، دارایی و سپرده گذاری خوبی دارند. در ادامه به تحلیل تکنیکال شاخص این ۴ گروه خواهیم پرداخت تا سرمایه گذاران به موقعیت های هر کدام پی برده و با آگاهی بیشتری تصمیمات مالی خود را بگیرند.

اگر دولت با مالیات های سنگینش بگذارد، شرکت های پالایشی درآمد های عملیاتی خیلی خوبی را ثبت میکنند و نرخ رشد سود خالص بسیار خوبی دارند که منجر به افزایش دارایی ها، گسترش شرکت، افزایش سود سالانه EPS و در نهایت بازدهی رضایت بخش برای سهامدار امیدوار میشود؛ اما با مدیریت نادرست و جریانات فکری غلط این اتفاق نمی افتد که باعث از دست رفتن اعتماد سرمایه گذاران و فرار سرمایه ها میشود.

تحلیل تکنیکال شاخص صنایع بزرگ

شاخص صنعت بانکداری در آبان ماه ۱۴۰۲ همزمان با رشد بازار با افزایش ۱۰۰ درصدی توانست از محدوده ۵۲۵۰ به سقف تاریخی ۱۰۲۵۰ واحد برسد. شاخص صنعت خودرویی در آبان ماه ۱۴۰۲ با افزایش ۱۶۰ درصدی از محدوده ۱۸۳ هزار واحد به ۴۹۳ هزار واحد رسید. شاخص صنعت فلزات اساسی نیز در آبان ماه ۱۴۰۲ با افزایش ۱۳۳ درصدی توانست از محدوده ۸۰۸ هزار واحد به سقف تاریخی ۱ میلیون و ۸۷۰ هزار واحد برسد و در آخر هم شاخص فرآورده های نفتی یا همان پالایشی در آبان ماه ۱۴۰۲ با افزایش ۴۰ درصدی از محدوده ۷ میلیون و ۹۰۰ هزار واحد به ۱ میلیون و ۸۰۰ هزار واحد رسید که بیشترین رشد را شاخص گروه خودرویی و سپس فلزات اساسی در میان ۴ صنعت نام برده شده رقم زده است. شاخص صنعت بانکداری بین کف معتبر ۸ هزار واحد و سقف ۱۰ هزار و ۴۰۰ واحد گیر کرده است که در صورت عبور از مقاومت میتواند صعود خوبی را در پیش بگیرد. شاخص صنعت خودرویی با شکست و تثبیت بر روی مقاومت ۳۴۳ هزار واحد میتواند به هدف بزرگ ۶۲۰ هزار واحد برسد؛ در غیر اینصورت با واکنش منفی، حمایت ۲۶۰ هزار واحد در دسترس خواهد بود. شاخص صنعت فلزات اساسی نیز درگیر مقاومت ۱ میلیون و ۹۰۰ هزار واحد است که در صورت عبور از آن میتواند اهداف بالاتری را لمس کند؛ در غیر اینصورت ریزش بیشتری را از این شاخص شاهد خواهیم بود. شاخص صنعت پالایشی هم مدتی میشود که مقاومت داینامیک ماژور خود را شکسته و بر روی حمایت مینور ۱ میلیون و ۱۶۰ هزار واحد قرار دارد که در صورت حفظ حمایت ها، میتواند به اهداف بالاتری برسد.

عملکرد بانک ها در مقابل بورس

نقدینگی افراد حقیقی ریسک گریز در بازار بورس به سمت صندوق های درآمد ثابت و بخصوص طلا رفته است و مابقی پول های کلان به دلیل نرخ های عجیب و غریب بهره بانکی از بازار بورس خارج شده است که از دست رفتن اعتماد سهامداران و منفی های بدون دلیل سهام را نشان میدهد. افزایش نرخ بهره بانکی وقتی از سایر بازار ها و تورم عقب میماند طبیعی است؛ اما وقتی این نرخ از حد فعالیت های اقتصادی و کارایی فراتر میرود، ریسک بسیار زیادی را برای وضعیت مالی خود بانک و سپرده مشتریان به وجود می آورد که در حال حاضر هم همین اتفاق افتاده است! علاوه بر ضربات اقتصادی که به خود بانک و مشتریانش وارد میشود با افزایش بی دلیل نرخ بهره، نقدینگی بسیاری از بازار بورس که مولد سرمایه گذاریست و نقش مهمی را در فعالیت های اقتصادی و گردش پول دارد فرار میکند و جذب بانک ها میشود. در صندوق های سهامی وضعیت بسیار وخیم تر است؛ زیرا هم بستگی منفی نرخ بهره با شاخص بازار سهام باعث کاهش بازده مورد انتظار سهام و در نتیجه سخت تر شدن کسب بازده ای بیش از نرخ سپرده های بانکی میشود.

نقدینگی افراد حقیقی ریسک گریز در بازار بورس به سمت صندوق های درآمد ثابت و بخصوص طلا رفته است و مابقی پول های کلان به دلیل نرخ های عجیب و غریب بهره بانکی از بازار بورس خارج شده است که از دست رفتن اعتماد سهامداران و منفی های بدون دلیل سهام را نشان میدهد.

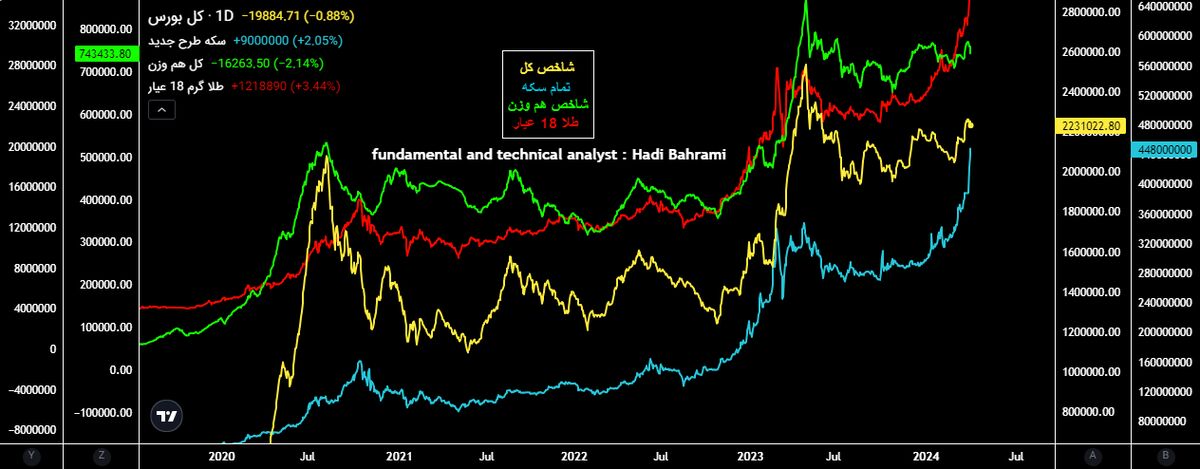

مقایسه بازدهی بورس

سکه ۱۲۴۰ درصد، ربع سکه ۱۶۹۳ درصد، شاخص کل بورس ۱۳۰۰ درصد، شاخص هم وزن ۲۷۰۰ درصد، حقوق و و طلای ۱۸ عیار ۹۷۰ درصد در ۵ سال اخیر بازدهی داشته است که در مقابل آنها، نرخ تورم حدودا ۶۰۰ درصد و دستمزد هم میانگین ۱۲۰ درصد افزایش یافته است. بنظر میرسد سکه و طلای ۱۸ عیار در طول یکسال گذشته بیشترین افزایش قیمت را تجربه کرده اند و پس از آن، ربع سکه افزایش خیلی خوبی داشته است که نشان میدهد خریداران طلا و دلار بیشترین سود را نسبت به سهامداران بورس کسب کرده اند. پیش بینی میشود در حالت عادی، بازار بورس و سپس ملک به دلیل عقب ماندگی از سایر بازار ها، در سال ۱۴۰۳ و ۱۴۰۴ رشد خوبی را داشته باشند و بازدهی خوبی را به سرمایه گذارانشان بدهند.

سکه ۱۲۴۰ درصد، ربع سکه ۱۶۹۳ درصد، شاخص کل بورس ۱۳۰۰ درصد، شاخص هم وزن ۲۷۰۰ درصد، حقوق و و طلای ۱۸ عیار ۹۷۰ درصد در ۵ سال اخیر بازدهی داشته است که در مقابل آنها، نرخ تورم حدودا ۶۰۰ درصد و دستمزد هم میانگین ۱۲۰ درصد افزایش یافته است. پیش بینی میشود در حالت عادی، بازار بورس و سپس ملک به دلیل عقب ماندگی از سایر بازار ها، در سال ۱۴۰۳ و ۱۴۰۴ رشد خوبی را داشته باشند و بازدهی خوبی را به سرمایه گذارانشان بدهند.

سخن پایانی

بازار های دلار و بورس هم در حال حاضر بازدهی کمتری داشته اند و انتظار میرود با صرف مدتی زمان و تامین سوخت، رشد بعدی خود را از اواسط امسال شروع کنند و ارزش بازاری خود را به ارزش ذاتی برسانند. با اخبار مثبت منتشر شده و شرایط بنیادی مناسب بازار بورس، میتوان به صعود بیشتر آن امیدوار بود؛ در صورتی که صرفا اعداد و ارقام شاخص رشد نکند و صورت وضعیت پرتفوی سرمایه گذاران نیز مثبت و رضایت بخش باشد. با اجرایی شدن مسئله تجدید ارزیابی و گسترش بازار صندوق ها به عنواع اهرم جذب سرمایه میتوان به آینده بازار بورس خوشبین بود و با رعایت مدیریت سرمایه، بخشی از بودجه پرتفوی (۱۵ الی ۲۵ درصد) را به سهام و صندوق های بورسی اختصاص داد تا تعادل میان دارایی های ریسک گریز و ریسک پذیر برقرار شود. با تحلیل و بررسی اکثر شرکت های بورسی بخصوص در صنایع بانکی، بیمه ای، فلزی و پتروشیمی متوجه خواهیم شد که ارزندگی سهام بسیار است و در صورتی که دست در جیب شرکت های سودساز نکنند و جریان نقدینگی در مسیر درست هدایت شود، به نفع سهامداران، حقوقی ها و در نهایت اقتصاد کشور خواهد بود.

نظر شما