علیرضا مبصر؛ بورس: در شرایطی که بازار بورس زمستانی سخت را تجربه میکرد، خبر احتمال بازگشت دونالد ترامپ به قدرت پیش از انتخابات ریاستجمهوری آمریکا، ترس و نگرانی را در میان سهامداران به اوج رسانده بود. بسیاری از فعالان بازار باور داشتند که رشد قابل توجهی در بازار رخ نخواهد داد، اما این نگاه چیزی جز تصوری نادرست نبود. در حقیقت، احتمال پیروزی ترامپ ماهها پیش از انتخابات در قیمتهای بازار بورس منعکس شده بود.

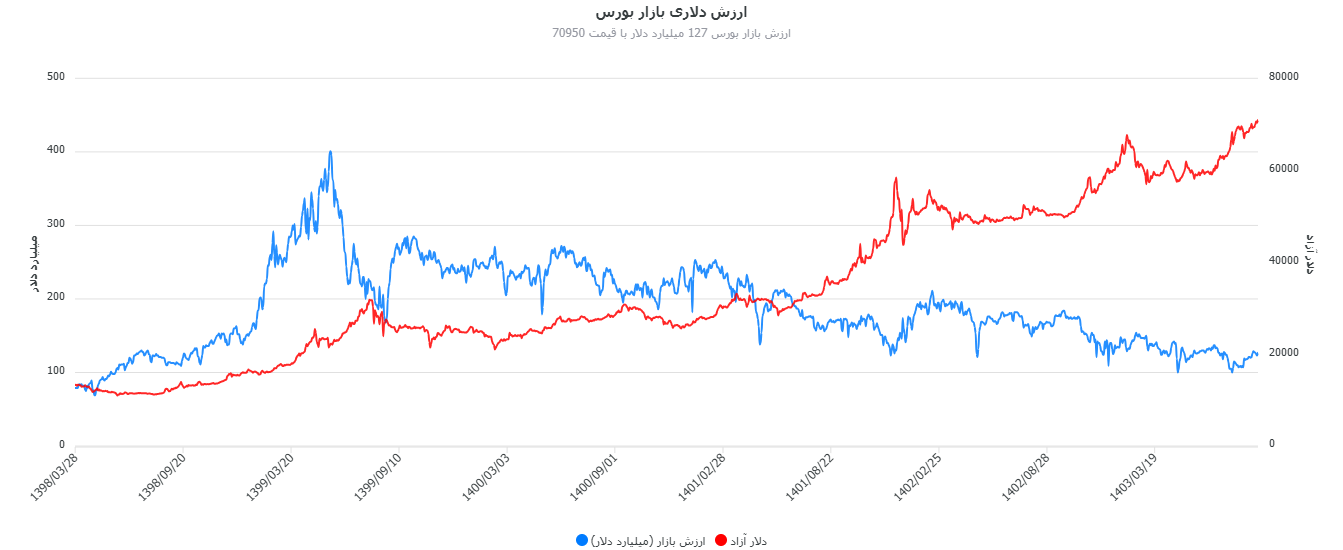

با وقوع این رویداد، نقدینگیهایی که پیشتر از بازارهایی مانند طلا و ارز خارج شده بودند، به سمت بازار سهام روانه شدند. این جریان نقدینگی منجر به رشد سریع شاخص کل گردید و ارزش دلاری بازار را از سطوح پایین ۱۰۰ میلیارد دلار به ۱۲۸ میلیارد دلار رساند؛ سطحی که در ماه اخیر به نوعی رکورد محسوب میشود.

در کنار این تحولات، حمایتهای گسترده و بیقید و شرط سیاستگذاران اقتصادی کشور، از جمله وزیر اقتصاد، به عنوان محرک مضاعف، به این رشد افسارگسیخته دامن زدند. در این مقاله، به تحلیل دقیق عوامل موثر بر رشد شاخص کل میپردازیم و به پرسشی کلیدی پاسخ میدهیم که ذهن بسیاری از فعالان بازار را به خود مشغول کرده است: آیا بورس تا پایان سال ۱۴۰۳ همچنان سبز خواهد ماند؟

خاطرات بد دیروز و سرخوشی های امروز فعالان بازار

سال ۱۴۰۲ برای سهامداران بازار بورس ایران با تلخیهای بسیاری همراه بود. در شرایطی که شاخص کل طی چند ماه پیش از آن موفق به شکستن سقفهای متوالی شده بود و کورسوی امیدی برای بازگشت بازار به دوران رونق ایجاد شده بود، سیاستگذاریهای ناهماهنگ و تصمیمات غیرمنصفانه برخی نهادهای اجرایی و قانونگذاری، ضربه مهلکی به این روند وارد کرد.

یکی از جنجالیترین تصمیمات، تعیین نرخ خوراک پتروشیمیها بود که با افزایش غیرمنطقی و بدون توجه به ظرفیت تولید این صنعت، حاشیه سود شرکتهای پتروشیمی را بهشدت کاهش داد. این تصمیم، که از آن به عنوان یکی از دلایل اصلی شکلگیری «یکشنبه سیاه بورس» یاد میشود، در تاریخ ۱۶ فروردین ۱۴۰۲ رخ داد. تبعات آن باعث شد شاخص کل بورس طی ۷۵ روز متوالی ریزشی ۲۴ درصدی را تجربه کند.

این ریزش نه تنها شاخص کل را به سقوطی فرسایشی کشاند، بلکه فشار بیشتری بر سهامهای کوچک بازار وارد کرد. این نمادها، که معمولاً نقدشوندگی کمتری دارند و وابستگی بیشتری به روند عمومی بازار نشان میدهند، به «قتلگاهی» برای سرمایههای خرد تبدیل شدند. بسیاری از سهامداران خرد که امید داشتند بازار پس از هر اصلاح، بازگشتی قوی داشته باشد، با زیانهای سنگین مواجه شدند و در نهایت سرمایهگذاری خود را در این سهامها از دست دادند.

نوسانات بی حاصل و بازدهی منفی

در بازه زمانی ۳۵۲ روز، شاخص کل نتوانست هیچ روند صعودی پایداری را تجربه کند. نوسانات محدود شاخص در بازه ۱,۹۳۴,۰۰۰ تا ۲,۳۱۹,۰۰۰ واحد، اگرچه گاهی موج کوتاهی از امیدواری را به بازار تزریق کرد، اما در نهایت چیزی جز ناامیدی برای سهامداران به همراه نداشت. بازدهی ضعیف بازار نه تنها از میانگین تورم ماهانه ۲.۶ درصدی در سال ۱۴۰۲ عقب ماند، بلکه در بسیاری از موارد به زیان سرمایهگذاران انجامید.

عوامل کلیدی زیان بازار

تصمیماتی همچون نرخگذاری خوراک پتروشیمی بدون در نظر گرفتن شرایط کلان اقتصادی، آسیب جدی به صنایع و اعتماد سهامداران وارد کرد. در حالی که تورم میانگین ماهانه در سال ۱۴۰۲ به ۲.۶ درصد رسید، شاخص کل بورس حتی نتوانست بازدهی اسمی نزدیک به این رقم را ارائه دهد. بازار بورس در این سال به جای رشد متوازن، درگیر نوسانات کوتاهمدت و فراز و فرودهای مقطعی بود که امکان برنامهریزی بلندمدت را برای سرمایه گذاران از بین برد.

پیامدها و درسهایی برای سیاستگذاران

بازار بورس در سال ۱۴۰۲ نشان داد که تصمیمات شتابزده و ناهماهنگ میتوانند تأثیرات جبران ناپذیری بر اعتماد سرمایه گذاران داشته باشند. سرمایهگذاری در بازار سرمایه نیازمند ثبات در سیاست گذاری، شفافیت و حمایت از صنایع استراتژیک است. تصمیم گیرندگان اقتصادی باید به جای تمرکز بر منافع کوتاهمدت، به پیامدهای بلندمدت اقدامات خود توجه کنند. در نهایت، تجربه سال ۱۴۰۲ باید به عنوان هشداری جدی برای نهادهای مرتبط با بازار سرمایه تلقی شود تا با اصلاح رویکردها و سیاستها، بستر لازم برای رونق پایدار بازار فراهم گردد.

بازار سرمایه ایران در سال های اخیر همواره از سیاست گذاری های اشتباه رنج برده و تا به امروز این سیاست ها نتیجه ای جز تحمیل زیان به سهام داران نداشته است.

بازار بورس؛ بازاری که آینده را قیمت گذاری می کند!

تحلیل روند بازار بورس پس از انتخابات ریاست جمهوری ایالات متحده در آبان ۱۴۰۳

با نزدیک شدن به انتخابات ریاستجمهوری آمریکا در آبان ۱۴۰۳، فضای سرمایهگذاری در بازار بورس ایران تحت تأثیر گمانهزنیهای متفاوت و بعضاً اشتباه قرار گرفت. برخی سهامداران و حتی تحلیلگرانی که خود را متخصص بازار میدانستند، با پیشبینیهای نادرست و قیمتگذاریهای غیرواقعی، سیگنالهای منفی به فعالان بازار ارسال کردند. تصور غالب این بود که در صورت انتخاب مجدد دونالد ترامپ، بازار سهام ایران با رکودی جدی مواجه خواهد شد.

سوال این است، اما آیا این پیشبینیها محقق شد!؟

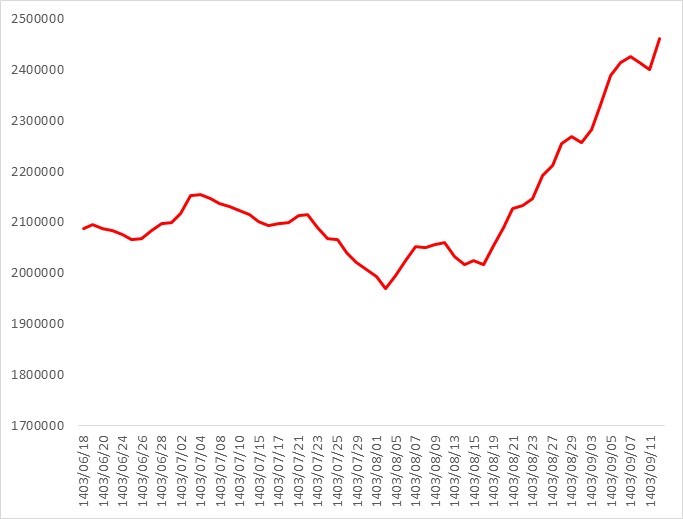

با اعلام نتایج انتخابات ایالات متحده و قطعی شدن رئیسجمهور منتخب، بازار بورس ایران برخلاف انتظارات روندی صعودی را آغاز کرد. در تاریخ ۱۷ آبان ۱۴۰۳، شاخص کل با رشد ۱.۸ درصدی مواجه شد و این روند بدون وقفه ادامه یافت. تا تاریخ ۱۰ آذر ۱۴۰۳، شاخص کل توانست بازدهی ۲۰.۵۳ درصدی را به ثبت برساند و سهامداران را شگفتزده کند.

شایان ذکر است که در این بازه، بسیاری از نمادهایی که پیشتر ظرفیت رشد بالایی داشتند، عملکردی فراتر از شاخص کل را ثبت کردند و بازدهیهای چشمگیری را رقم زدند.

این رویداد نشان داد که پیشبینیهای سطحی و نگاههای هیجانی به رویدادهای سیاسی نمیتوانند تحلیلهای بنیادی و واقعیتهای بازار را تحتالشعاع قرار دهند. بازار سهام، بهویژه در شرایطی که چشماندازهای کلان اقتصادی و سیاسی بهدرستی تحلیل شود، میتواند واکنشهایی غیرقابلپیشبینی داشته باشد و فرصتهای جذابی برای سرمایهگذاران ایجاد کند.

آیا سقف شکنی ها ادامه دار خواهد بود؟

برای ارزیابی آینده شاخص کل بورس، بررسی متغیرهای کلیدی همچون نرخ بهره، نرخ بازدهی اوراق بدهی، و ریسکهای ژئوپلیتیکی ضروری است. هر یک از این عوامل میتواند نقش تعیینکنندهای در روند بازار ایفا کند و تصمیمات سرمایهگذاران را تحت تأثیر قرار دهد.

سیاست های پولی بانک مرکزی و نرخ بهره

در حال حاضر، زمزمههایی از تغییر سیاستهای بانک مرکزی از انقباض سختگیرانه به سیاستهای انبساطی شنیده میشود، اما در عمل نشانهای قطعی از این تغییر مشاهده نشده است. سیاستهای انقباضی همچنان بر اقتصاد سایه افکنده و توان بازار سرمایه را برای رشد محدود کرده است. با این حال، اگر بانک مرکزی تصمیم به کاهش نرخ بهره یا تسهیل سیاستهای پولی بگیرد، میتواند نقدینگی بیشتری به سمت بازار سهام جذب شود.

نرخ بازدهی اوراق بدهی

روند کاهشی نرخ بازدهی اوراق بدهی یکی از سیگنالهای امیدوارکننده برای بازار سهام است. کاهش این نرخها نشاندهنده کاهش ریسک انتظاری در بازارهای مالی است و میتواند جذابیت سرمایهگذاری در سهام را افزایش دهد. در صورتی که این روند ادامه یابد، احتمال دستیابی به اهداف بلندمدت، از جمله شکست سقف تاریخی ۳ میلیون واحدی شاخص کل تا پایان سال ۱۴۰۳، افزایش مییابد.

رصد متغیر های پولی از جمله نقدینگی ، پول و شبه پول میتواند به عنوان راهنمای مناسبی در تصمیم گیری های سرمایه گذاران بازار سرمایه عمل کند، بررسی مستمر این متغیر ها نقش بسزایی در سود آوری هرچه بیشتر سهامداران ایفا میکند.

ریسک های ژئوپلیتیکی و تأثیر آن بر بازار بورس

بازار سرمایه همواره حساسیت بالایی به تحولات ژئوپلیتیکی داشته و در شرایط افزایش ریسکهای سیاسی معمولاً بازدهی کمتری نسبت به داراییهای امنی چون طلا و ارز ارائه میدهد. با وجود آنکه دونالد ترامپ هنوز بهصورت رسمی منصب ریاستجمهوری ایالات متحده را به دست نگرفته، تحولات منطقهای همچون سقوط شهر حلب و احتمال درگیریهای نظامی در منطقه به عنوان «آتش زیر خاکستر» مطرح میشوند.

تداوم این ریسکها میتواند بر انتظارات بازار تأثیر منفی گذاشته و جذابیت سرمایهگذاری در سهام را کاهش دهد. این در حالی است که بازار سرمایه ذاتاً ریسکگریز است و ترجیح میدهد در شرایط پایدار سیاسی و اقتصادی رشد کند.

چشم در چشم آینده بازار بورس

اگر نرخهای بهره و بازدهی اوراق بدهی در مسیر کاهش باقی بمانند و بانک مرکزی به سمت سیاستهای تسهیلگرایانه حرکت کند، میتوان انتظار داشت که شاخص کل به روند صعودی خود ادامه داده و حتی به رکوردهای جدیدی دست یابد. اما باید توجه داشت که تحولات ژئوپلیتیکی همچنان به عنوان عاملی بازدارنده مطرح هستند و ممکن است در کوتاهمدت بازار را دچار نوسانات کند.

بنابراین، سرمایهگذاران باید ضمن رصد مستمر شرایط کلان اقتصادی و سیاسی، استراتژیهای خود را بر اساس مدیریت ریسک تنظیم کنند تا بتوانند از فرصتهای موجود در بازار سرمایه به بهترین شکل بهرهبرداری کنند.

سخن آخر

بازار سرمایه نه تنها آئینهای از واقعیتهای اقتصادی، بلکه صحنهای برای انعکاس انتظارات، امیدها، و هراسهای سرمایهگذاران است. سال ۱۴۰۳ فرصتی طلایی برای بازآفرینی اعتماد در این بازار فراهم کرده است، اما این فرصت تنها در صورتی به بار خواهد نشست که سیاستگذاران با درکی عمیق از حساسیتهای بازار، تصمیماتی مدبرانه و پایدار اتخاذ کنند. سرمایهگذاری در بورس نیازمند ثبات و شفافیت است؛ دو مؤلفهای که اگرچه در گذشته مغفول ماندهاند، اما آینده این بازار به احیای آنها گره خورده است. در پایان، این درس بزرگ را نباید فراموش کرد: اعتماد به بازار سرمایه، سرمایهای بیبدیل است که تنها در سایه مدیریت هوشمندانه و سیاستگذاری معقول قابل بازگشت خواهد بود.

نظر شما