هادی بهرامی؛ بازار: ورود صندوق های مبتنی بر سهام، اوراق درآمد ثابت و بخصوص کالا (طلا و زعفران) به بازار بورس، اقدامی موثر جهت جذب نقدینگی میباشد که به دلیل مدیریت بهتر دارایی ها، سود و جذابیت بیشتری برای سرمایه گذاران دارد. ماهیت سرمایه گذاری در طلا بلند مدت است و صندوق های طلا نیز بازدهی بیشتری نسبت به خود طلا و سکه دارند. امیدواریم صندوق های سرمایه گذاری بیشتر با دارایی های تحت مدیریت متنوعی ایجاد و روانه بازار شود تا سرمایه گذاران، گزینه های بیشتری برای پس انداز پول داشته باشند.

با توجه به شرایط اقتصادی و بازار های مالی، پیشنهاد میشود حداقل ۳۵ درصد و حداکثر ۵۰ درصد از سرمایهتان را به خرید طلا و مابقی را به اوراق درآمد ثابت، سهام، ارز دیجیتال و سایر موارد اختصاص دهید تا تعادل میان دارایی های پرتفوی حفظ شود. صندوق های طلا طی یک سال اخیر به صورت میانگین ۸۹ درصد بازدهی داشته اند و این نشان میدهد که اگر در کنار بورس بازی و سپرده بانکی کمی هم طلا به پرتفوی خود اضافه کنیم، ۱ میلیون ما ۸۹۰ هزار تومان سود میساخت و تورم را پوشش میداد. جذابیت صندوق های سرمایه گذاری بیش از پیش شده است؛ به طوری که ارزش بازار آن ها تقریبا از ۵ هزار میلیارد تومان به ۷۷ هزار میلیارد تومان رسیده است و ۲.۸ هزار میلیارد تومان هم ارزش معاملات دارد.

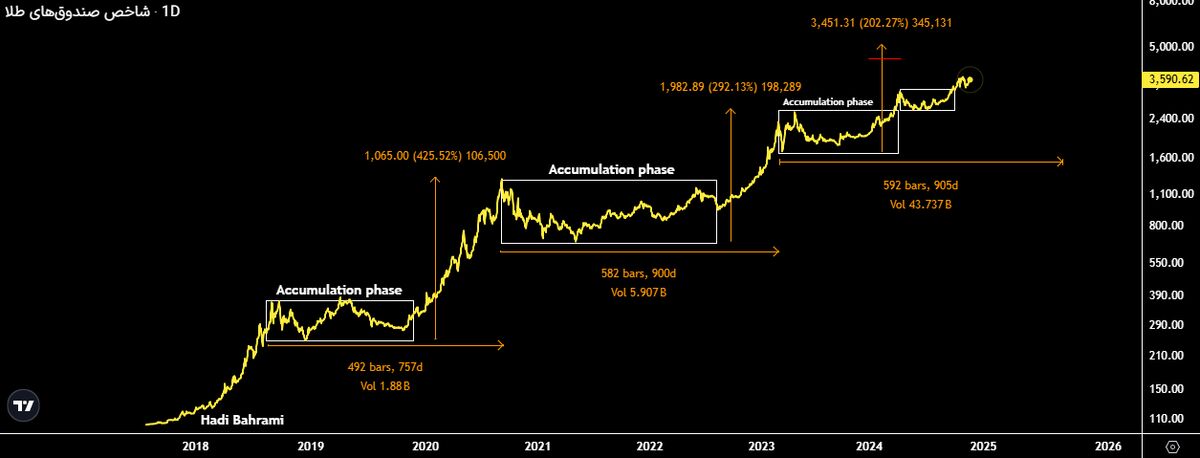

بررسی فراکتالی شاخص صندوق های طلا به ما میگوید که ممکن است صندوق های طلا تا اواسط سال ۱۴۰۴ به رشد خود ادامه دهند و یک بازده ۴۵ درصدی دیگر داشته باشند. با توجه به واگرایی منفی اوسیلاتور rsi و لغزش قیمت اونس طلا بنظر میرسد، شاخص صندوق های طلا به مقاومت ۳۷۰۰ واحد واکنش منفی نشان داده و کمی اصلاح کند. حمایت های ۳۱۸۰ و ۲۶۰۰ واحد را میتوان جهت سرمایه گذاری مد نظر قرار داد. در صورت عبور از سقف ۳۷۰۰ واحد، اهداف ۴۰۷۰ و ۴۸۴۰ واحد در دسترس خواهد بود که یک بازده ۴۵ درصدی را در دل خود دارد.

طبق آخرین بررسی ها، ارزش خالص دارایی یا همان NAV صندوق عیار ۱۳ هزار و ۲۵۳ تومان، طلا ۳۵ هزار و ۱۷۶ تومان، کهربا ۴ هزار و ۶۸۷ تومان، مثقال ۳ هزار و ۹۳۰ تومان، گنج ۴ هزار و ۱۷۰ تومان، گوهر ۲۳ هزار و ۸۴۶ تومان، جواهر ۱ هزار و ۸۳۵ تومان، تابش ۱ هزار و ۹۵۴ تومان، آلتون هم ۱ هزار و ۹۵۴ تومان، ناب ۱ هزار و ۶۶۴ تومان، زر ۲۱ هزار و ۵۵۸ تومان، زرفام ۳ هزار و ۷۱۸ تومان و نفیس ۲ هزار و ۸۷۵ تومان میباشد. زرفام به میزان ۳.۹ درصد و نفیس ۳.۷ درصد بیشترین حباب منفی را دارد که نشان میدهد زیر ارزش واقعی دارایی ها است و در مقابل، زر و گنج کمترین حباب منفی را دارند و در جریان مثبت در حرکت هستند.

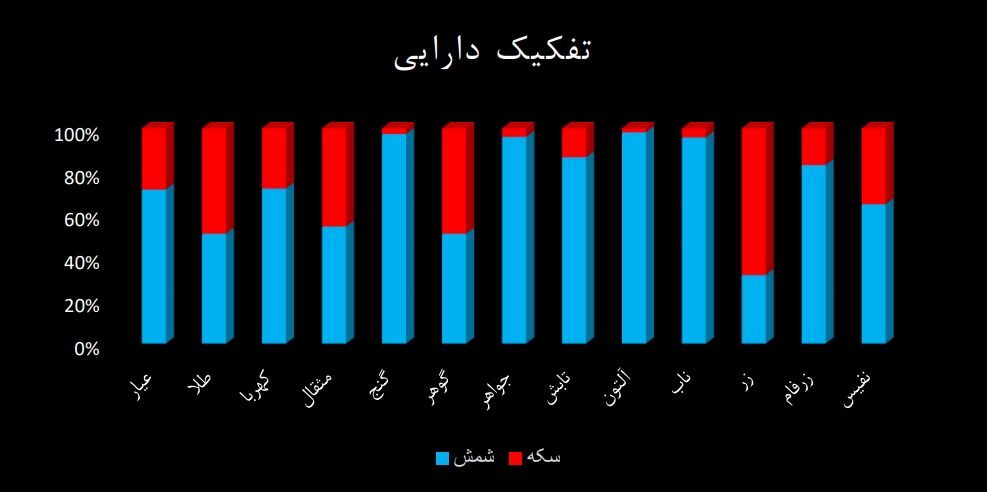

بیشترین درصد سکه را صندوق زر و بیشترین درصد شمش را صندوق گنج در پرتفوی خود دارد. با توجه به پر ریسک بودن سکه از نظر حباب داشتن در سقف قیمتی انس جهانی طلا، بنظر میرسد داشتن شمش فعلا کم ریسک تر است. البته اگر قصد سرمایه گذاری پر ریسک و پر بازده دارید، میتوانید بر روی سکه های طلا (بخصوص ربع سکه که به دلیل حباب زیاد رشد خوبی دارد) و صندوق های طلایی که بیشتر روی سکه متمرکز هستند، سرمایه گذاری کنید.

صندوق های آلتون و سپس تابش طی یک سال اخیر، کمترین بازدهی را داشتند و صندوق گنج با ۱۰۰ درصد بازدهی، در صدر جدول قرار دارد. صندوق های مثقال و سپس کهربا طی سه سال اخیر، کمترین بازدهی را داشتند و صندوق زر با ۵۱۰ درصد بازدهی، در صدر جدول قرار دارد. کهربا طی شش ماه و یک سال اخیر، عملکرد خوبی داشته اما در بازه بلند مدت (۳ تا ۵ سال) افت بازدهی را تجربه کرده است. البته گزارش ریسک و بازده به منزله پیشنهاد خرید نیست و ممکن است دارایی که در سال های قبل، بازده خوبی داشته در آینده نتواند به مسیر خود ادامه دهد چون کلاهبرداری، افت بازده و عملکرد ضعیف، قانون گذاری ها، چرخه های مختلف و رقابل بازار ها و سایر موارد تاثیر زیادی میگذارند.

صندوق های جواهر و بخصوص نفیس، نقد شوندگی بسیار پایین و در مقابل، صندوق های ناب و بخصوص عیار نقد شوندگی بالایی دارند. پیش بینی میشود قیمت صندوق ها به صورت میانگین ۴۵ درصد دیگر تا اواسط سال ۱۴۰۴ بازدهی داشته باشند؛ اما به دلیل پر ریسک بودن قیمت انس جهانی و مقاومت های پیش رو، بنظر میرسد شاهد اصلاح بیش از ۱۰ درصدی قیمت صندوق ها در میان مدت و قبل از رشد در آینده باشیم. در حالت کلی، پیش بینی ما این است که تا سال ۱۴۰۵ سهام، زعفران، طرح های تامین سرمایه و مشارکتی، ارز دیجیتال و فلزات ارزان و کاربردی، بازده بیشتری نسبت به طلا داشته باشند.

نظر شما