بازار؛ گروه آب و انرژی: گاز سهم قابل توجهی در ترکیب تولید برق جهانی دارد، زیرا جایگاه دوم را به خود اختصاص داده و پس از زغال سنگ و پیش از برق آبی قرار می گیرد. همچنین به تازگی وابستگی بسیاری از دولت های جهان به گاز طبیعی و مایع افزایش یافته و به سمت آن گرایش پیدا کرده اند. دلیل این وابسته تر شدن کشورها به گاز، میزان آلودگی و انتشار کمتر آلودگی در مقایسه با سایر منابع هیدروکربنی، منبع انرژی ایده آلی برای گذار به عصر انرژی پاک به شمار می رود.

علیرغم سهم بزرگ گاز در بازار جهانی انرژی، در سال ۲۰۲۰ مانند سایر منابع انرژی با کاهش قابل توجه تقاضا و نیازهای ضعیف مواجه شد که دلیل آن محدودیتهای حرکتی و جابجایی و تعلیق فعالیتهای اقتصادی بود.

قراردادهای گازی در سال ۲۰۲۰ نسبت به سال ۲۰۱۹ حدود ۳۰ درصد کاهش یافت در حالی که نسبت به سال ۲۰۱۸ کاهش ۴۵ درصدی داشت، اما در سال ۲۰۲۱ توانست همه زیان های خود را پاک کند و به دستاوردهای تاریخی بی سابقه ای دست یابد.

در چین به عنوان بزرگترین مصرف کننده زغال سنگ در جهان تقاضا برای گاز در سال های اخیر به طور قابل توجهی افزایش یافته است که ناشی از تغییر در سیاست های دولت به سمت صفر شدن آلاینده ها و کاهش آلودگی صنعتی است

مطالعه آژانس بینالمللی انرژی « IAEA» در اواسط سال ۲۰۱۹ نشان داد که گاز طبیعی می تواند به عنوان جزئی از یک انتقال به انرژی های نو باشد و تا توجیه پذیر شدن سرمایه گذاری و استفاده از انرژی های پاک، گاز به طور قابل توجهی به کاهش انتشار کربن و بهبود کیفیت هوا از طریق جایگزینی سایر عناصر آلایندهتر کمک میکند. این مطالعه بر سه بازار کلیدی در مصرف زغال سنگ متمرکز شده است و نشان می دهد که اگر در این بازارها گاز طبیعی به جای زغال سنگ استفاده شود، چه تاثیری بر انتشار گازهای گلخانه ای خواهد داشت؟

در چین به عنوان بزرگترین مصرف کننده زغال سنگ در جهان تقاضا برای گاز در سال های اخیر به طور قابل توجهی افزایش یافته است که ناشی از تغییر در سیاست های دولت به سمت صفر شدن آلاینده ها و کاهش آلودگی صنعتی است و سازمان های دولتی چین شروع به جایگزینی کرده اند. قرار است خطوط تولید و سیستمهای گرمایش خانه به جای زغالسنگ به سمت مصرف گاز بروند. در چندین منطقه شهری و روستایی، اگرچه گاز همچنان در خدمت تولید برق چین است اما این سهم بین سالهای ۱۹۹۰ تا ۲۰۱۸ حدود ۷ برابر شده است.

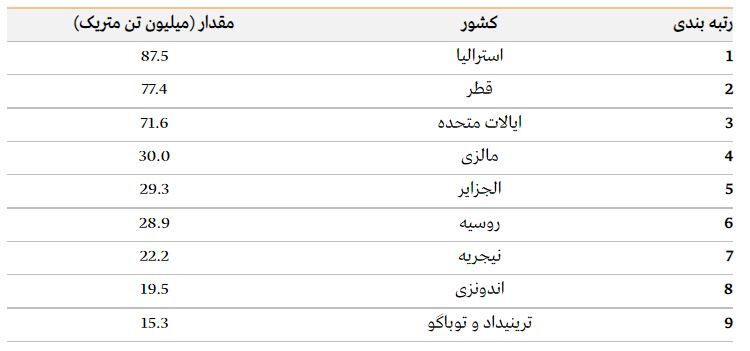

بزرگترین کشورهای صادرکننده LNG تا سال ۲۰۲۱

در اروپا، وضعیت اما تا حدودی عجیب بود زیرا سهم گاز طبیعی در تولید برق در شبکه اروپا بین سالهای ۲۰۱۰ تا ۲۰۱۸ کاهش یافت. در ایالات متحده، سهم گاز مایع در طول دورههای مقایسه در مطالعه آژانس کمی افزایش یافت، اما از سوی دیگر، بازار آمریکا کمترین سهم زغال سنگ در ترکیب برق خود را در مقایسه با سایر بازارهای مورد مطالعه داشت، در حالی که هند با بیشترین افزایش زغال سنگ در ترکیب برق خود، بدترین وضعیت بازار را به خود اختصاص داده است. کاهش نسبت جایگزینی گاز برای زغال سنگ به دلیل زیرساخت های ضعیف مورد نیاز برای اجرای این تحول و شکننده بودن سیاست های دولت از جمله عواملی است که هند همچنان تمایلی به گذر از زغال سنگ و روی اوردن به گاز ندارد.

بر اساس محاسبات در سال ۲۰۱۳ یک مگاوات گاز ۱۱ یورو گران تر از زغال سنگ بود، اما در سال ۲۰۱۷ حدود ۲۱ یورو ارزان تر از زغال سنگ شده است

جایگزینی بدون ایجاد زیرساخت های جدید؟

یکی از مهمترین عواملی که در موفقیت گذار از زغال سنگ به گاز طبیعی نقش دارد، پاسخ به این سئوال است که : آیا زیرساخت موجود برای گاز و بدون تغییر آن یا ساختن زیرساخت های جدید در کاهش انتشار کربن و هموار کردن مسیر برای گذار از زغال سنگ به گاز کافی است؟

پاسخ این است که تنها در صورتی که سیاست های دولت تشویق کننده و مشوق های بازار و تجارت مطلوب و جذاب باشد. جواب مثبت است. با علم به اینکه بیشتر این کاتالیزورها در بازارهای آمریکا و اروپا وجود دارند و اگر دولتهای واشنگتن و بروکسل این سیاستها و مشوقهای مورد نیاز را اجرا کنند، این امر منجر به کاهش ۱۰ درصدی انتشار گازهای گلخانهای در انتشار انرژی و کاهش ۴ درصدی در انتشار انرژی خواهد شد.

به عبارت بهتر توسعه مصرف گاز و جایگزینی آن با زغال سنگ منوط به تصمیمات آمریکا و اروپا دارد در حالی که آثار زیست محیطی و آلایندگی ان کاملا مشهود است.

قیمت گاز

اگرچه انقلاب نفت شیل در ایالات متحده قیمت گاز طبیعی را در دهه گذشته کاهش داده است، اما قیمت گاز مایع در حال افزایش است و توسعه مستمر شرکت های انرژی در بخش گاز مایع، ناشی از سرمایه گذاری های عظیم در بازار آمریکا و بازارهای مختلف اطراف آن است. این بدان معناست که تقاضای زیادی برای گاز مایع LNG در آینده خواهد بود، خواه این تقاضا از داخل قاره آمریکا باشد یا در کشورهای آسیایی به ویژه ژاپن و کره جنوبی یا قاره اروپا که در آرزوی جایگزینی ارزان و تامین کنندگان جدید است و فشار وابستگی یورو به گاز روسیه را کاهش می دهد. فشاری که "مسکو" با گاز به عنوان یک سلاح اقتصادی و ژئوپلتیکی وارد می کند.

دومین و مهمترین معیار برای افزایش تقاضا برای گاز در آینده این است که توسعه مستمر فناوری مایع سازی به شرکت ها این امکان را داده است که محموله های خود را با قیمت ارزان تری نسبت به دهه گذشته عرضه کنند تا جایی که تولید برق از گاز از نظر مالی در مقایسه با زغال سنگ توجیه پذیر شده است.

بر اساس محاسبات در سال ۲۰۱۳ یک مگاوات گاز ۱۱ یورو گران تر از زغال سنگ بود، اما در سال ۲۰۱۷ حدود ۲۱ یورو ارزان تر از زغال سنگ شده است.

پروژه هایی در دست اجرا هستند که ۷۰ میلیون تن دیگر به ظرفیت مایع سازی همه کشورهای تولید کننده گاز مایع( LNG ) اضافه می کند

سرمایه گذاری در آینده

پروژه هایی در دست اجرا هستند که ۷۰ میلیون تن دیگر به ظرفیت مایع سازی همه کشورهای تولید کننده گاز مایع( LNG ) اضافه می کند. این پروژه ها در ایالات متحده، اندونزی، مالزی و روسیه متمرکز شده اند و درست قبل از همه گیری در سال ۲۰۱۹، کلید و وارد چرخه عرضه شدند که به این ترتیب ظرفیت مایع سازی جهانی را به ۴۳۰ میلیون تن افزایش داد.

بنابراین طبق بیشتر مطالعات و به طور خلاصه، گاز یک منبع ایده آل برای سه یا چهار دهه آینده است، زیرا نشان دهنده یک مرحله انتقالی ضروری بین منابع انرژی هیدروکربنی و منابع انرژی پاک، بین عصر آلودگی قدیمی و عصر جدید که عصر برق و بین موتور احتراق داخلی و باتری الکتریکی است.

آنچه در چند ماه گذشته در بازار تامین انرژی رخ داده و هنوز هم در حال دال بر کمبود انرژی و عدم تامین تقاضای منابع انرژی در آسیا و اروپا در فصل زمستان می باشد، بهترین گواه بر شکست انتقال فوری به انرژی های تجدیدپذیر بدون وجود پلی که این انتقال را تضمین کند؛ است.

گاز می تواند نقش «پلی» را برای منظور تضمین یک انتقال آرام، تدریجی و عاقلانه به عصر جدید بازی کند که تحت فشار گروه های زیست محیطی به دنبال کنار گذاشتن سریع و چشم بسته منابع انرژی هیدروکربنی هستند. آنها باید بدانند این مصرف کننده است که تاوان این بی تدبیری و بی پروایی را پرداخت می کند.

نظر شما